※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

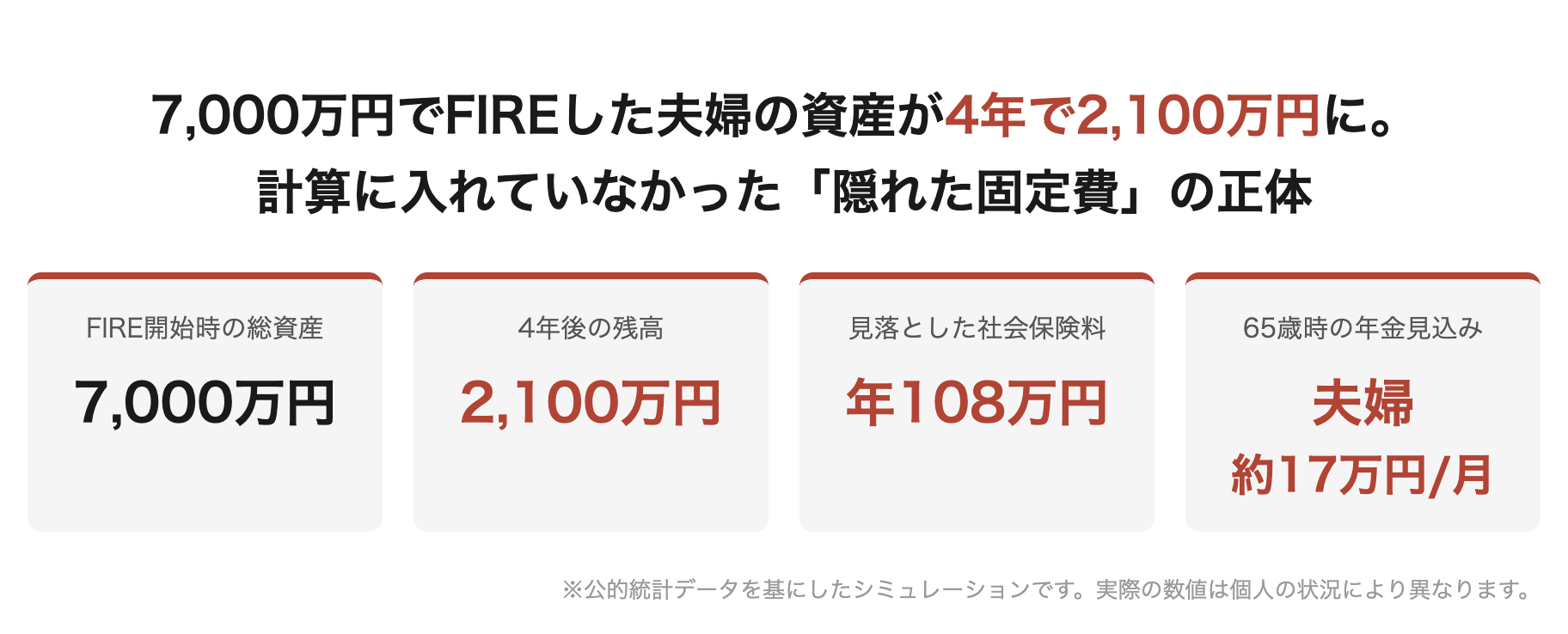

45歳の誕生日に、石井誠一(仮名)は20年間勤め続けたソフトウェア開発会社に退職届を出した。貯蓄と運用資産を合わせた総額7,000万円。毎月の生活費を25万円に抑えれば、4%ルールで年280万円の運用益が出る計算だった。妻の有希(仮名・43歳)も「やっと自由になれる」と喜んだ。2人の子どもはすでに独立し、夫婦だけの生活が始まろうとしていた。

あの日から4年が経つ。今、石井は週4日のアルバイトで食いつないでいる。7,000万円の資産残高は2,100万円まで減り、再就職の面接では「ブランクが長い」と何度も落とされた。

計算通りにいかなかった、最初の1年

神奈川県川崎市の一戸建てに住む石井夫婦のFIRE計画は、数字の上では緻密だった。総資産7,000万円に対して4%の運用益を想定し、年間280万円を取り崩す設計。月換算で約23万円。住宅ローンはすでに完済しており、固定費さえ抑えれば「余裕のある生活」のはずだった。

誤算が始まったのは、退職翌月の保険料通知だった。

在職中は会社が半額を負担していた健康保険料が、退職後は全額自己負担になる。任意継続を選ぶか、国民健康保険に移るか。前年の年収が900万円だったため、国民健康保険料の試算を役所に問い合わせると、夫婦合わせて年間約68万円という数字が出た。月に換算すると約5万7,000円。この数字は、FIRE計画のシミュレーションに入っていなかった。

「健康保険料がこんなに高いとは知らなかった。会社にいた頃は給与天引きで、そもそも意識していなかったんです」と石井は言う。

国民年金も同様だ。会社員時代は厚生年金として給与から引かれていたが、退職後は自分で国民年金保険料を払う立場になる。2024年度の国民年金保険料は月額1万6,980円。夫婦2人分で年間約40万円だ。

健康保険と年金を合わせると、年間で約108万円。月9万円の「見えていなかった固定費」が突如として家計を圧迫した。

「4%ルール」が機能しなかった現実

FIRE界隈でよく語られる「4%ルール」とは、運用資産の4%を毎年取り崩しても30年以上資産が持続するという経験則だ。しかしこれは、米国株を中心とした長期運用を前提とした考え方であり、退職直後の相場環境によっては大きくぶれる。

石井がFIREを開始した翌年、円安と物価高が重なった。食費、光熱費、外食費——あらゆるものが値上がりし、「25万円で暮らせる」という前提が崩れた。

資産管理に詳しいファイナンシャルプランナーによると、「退職後すぐの数年間に大きな相場下落や物価上昇が重なる『シークエンス・オブ・リターン・リスク』が、早期退職では特に致命的になりやすい。40代でのFIREは、想定外の出費が発生した場合に再就職でリカバリーできる年齢ではあるが、キャリアのブランクが長くなるほど復帰の難易度が指数関数的に上がる」と指摘する。

夫の「無職期間」が夫婦の間にひびを入れた

最初の1年は良かった。夫婦で旅行に行き、趣味の料理を楽しみ、石井は本を読み、有希は友人と会う時間が増えた。しかし2年目から、石井の生活リズムが崩れ始めた。

起床は昼近く。日中はYouTubeを見るか投資情報サイトを眺めるだけ。有希が「何かやってみたいことはないの」と聞いても、「今は充電期間」という答えしか返ってこなかった。

有希にとって、夫が仕事をしていないこと自体は許容できた。問題は、家事を分担する意識が薄れていったことだ。洗濯も買い物も料理も、気づけば自分が全部やっていた。退職前とやっていることが何も変わっていない、むしろ在宅時間が増えた分だけ食事の用意が増えた——そう気づいた時、有希の中で何かが音を立てた。

「私、何のために主婦を続けているんだろうって。子育てが終わって、やっと自分の時間ができると思っていたのに」

有希はひそかにパートの仕事を始めた。週3日、近所のスーパーのレジ打ちで月8万円。石井には最初、相談しなかった。

FIRE3年目、資産残高が想定を3年先行して減少

石井が退職時に組んだ試算では、7,000万円の資産は65歳時点でも約4,000万円残る計算だった。しかし現実の資産推移は想定を大きく上回るペースで減少していた。

年間支出の内訳を改めて整理してみると、生活費・社会保険料・固定費の合計は年約450万円に膨らんでいた。運用益は相場の不安定さから約120万円にとどまり、毎年330万円以上を取り崩している計算だ。4年間で約1,300万円の純減。さらに家の給湯器が突然壊れ、外壁の塗り直しも重なり、この2年で住宅関連の突発費用が計140万円発生した。

FIRE4年目に入った春、資産残高が2,100万円を下回った。「このまま60歳まで続けると、年金が始まる前に底をつく」と、石井は初めて真剣に計算し直した。

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(老齢給付)の平均受給月額は男性で約16万3,000円(基礎年金含む)だ。しかし石井の場合、45歳でキャリアを止めているため、厚生年金の加入期間は20年余りにとどまる。65歳から受け取れる年金は、平均を大きく下回る月11万円前後と試算される。有希も専業主婦期間が長く、基礎年金のみ。夫婦2人の年金合計は月17万円ほどにしかならない見込みだった。

囲みコラム|FIREを目指す前に確認したい「隠れた固定費」

会社員がFIREを検討する際に見落としやすいのが、退職後に発生する社会保険料の増加です。在職中は会社が折半負担していた健康保険料は、退職後に全額自己負担となります。国民健康保険料は前年所得に基づいて計算されるため、退職直後の1年間は在職中の収入をもとに算出され、高額になるケースがあります。

また、会社員として厚生年金に加入していた間は国民年金の上乗せ部分(報酬比例部分)が積み上がりますが、早期退職で加入期間が短くなると、老後に受け取る年金額が大幅に減少します。厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(基礎年金含む)の男性平均受給月額は約16万3,000円ですが、これは40年近く働き続けた場合の平均値です。45歳でキャリアを止めれば、この水準には届きません。FIRE計画には、生活費だけでなく、社会保険料・住宅修繕費・年金の目減り分を必ず組み込んでおく必要があります。

「もう一度働く」という現実の重さ

石井が再就職活動を始めたのは、FIRE4年目の夏だった。年収600万円水準を希望し、かつての専門職であるソフトウェア開発職を中心に応募した。しかし結果は厳しかった。

「4年のブランクがあると、技術のアップデートが追いついていないと見られる。面接まで進んでも『なぜ今さら』という空気を感じる」

結局、週4日のシステム保守アルバイトに落ち着いた。時給1,800円、月収約15万円。社会保険には入れず、国民健康保険料の負担は続いている。

有希は今も週3日のパートを続けている。2人の収入を合わせると月23万円ほどになる。暮らしは成り立つが、7,000万円という資産を積み上げてFIREを達成した頃の「計画通りの未来」とは、似ても似つかない景色になった。

夫婦の会話は減っていない。しかし以前とは質が変わった。旅行の話ではなく、来月の保険料や、残高のことを話す時間が増えた。有希は時々、あの退職届を出した日のことを思う。あの日、2人は確かに同じ未来を見ていた。それだけは、今も変わらない事実だと信じたい。

「老後まで持つかどうか、正直わからない。でも、また一緒に考えていくしかないよね」と石井は言う。その言葉に、有希は黙ってうなずいた。

【リアル家計簿】石井家・FIRE開始時 vs 現在(2人暮らし)

■ FIRE開始時(退職直後・月次)

| 項目 | 金額 |

|---|---|

| 〈収入〉 | |

| 資産取り崩し(運用益含む) | 230,000円 |

| 収入合計 | 230,000円 |

| 〈固定費〉 | |

| 住宅ローン(完済) | 0円 |

| 国民健康保険料(夫婦) | 57,000円 |

| 国民年金保険料(夫婦) | 33,960円 |

| 固定資産税(月割) | 12,000円 |

| 通信費(スマホ2台+光回線) | 10,000円 |

| 固定費小計 | 112,960円 |

| 〈変動費〉 | |

| 食費 | 55,000円 |

| 水道光熱費 | 18,000円 |

| 外食・レジャー | 25,000円 |

| 被服・日用品 | 15,000円 |

| 医療費 | 8,000円 |

| 雑費 | 10,000円 |

| 変動費小計 | 131,000円 |

| 〈貯蓄・積立〉 | |

| 住宅修繕積立 | 10,000円 |

| 支出合計 | 253,960円 |

| 月次収支 | ▲23,960円(赤字) |

■ 現在(FIRE4年目・月次)

| 項目 | 金額 |

|---|---|

| 〈収入〉 | |

| 夫 アルバイト収入 | 150,000円 |

| 妻 パート収入 | 80,000円 |

| 資産取り崩し | 30,000円 |

| 収入合計 | 260,000円 |

| 〈固定費〉 | |

| 国民健康保険料(夫婦) | 28,000円(所得減少で軽減) |

| 国民年金保険料(夫婦) | 33,960円 |

| 固定資産税(月割) | 12,000円 |

| 通信費 | 10,000円 |

| 固定費小計 | 83,960円 |

| 〈変動費〉 | |

| 食費 | 50,000円 |

| 水道光熱費 | 20,000円(物価高で増加) |

| 外食・レジャー | 10,000円(大幅縮小) |

| 被服・日用品 | 10,000円 |

| 医療費 | 10,000円 |

| 雑費 | 8,000円 |

| 変動費小計 | 108,000円 |

| 支出合計 | 191,960円 |

| 月次収支 | +68,040円 |

| 資産残高(現在) | 約2,100万円 |

| 65歳時の年金見込み | 夫婦合計 約17万円/月 |