※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「おひとりさまの老後は、自分で守るしかない」。将来への漠然とした不安から、資産形成に熱中する30代〜40代の単身者が急増している。国を挙げての投資後押しもあり、「貯蓄から投資へ」の波に乗ることはもはや常識となった。しかし、その正義感にからめとられ、気づけば手元の現金が底をつく「NISA貧乏」に陥るケースが後を絶たない。東京都江東区の中古分譲マンションで一人暮らしをする女性(42歳・広告代理店勤務)は、「正しいこと」をしていたはずが、突然のカードローン生活へと突き落とされた。資産運用と不動産所有という“盤石に見える足場”がいかにもろく崩れ去るのか。そのリアルな軌跡を追う。

「現金はインフレで目減りする」証券アプリの画面が心の支えだった日々

「今日のランチ、私はお弁当持参だからパスするね」 職場の同僚たちからの誘いを断り、女性は給湯室へ向かった。手取り月収は34万円。決して困窮しているわけではないが、彼女の生活はストイックそのものだ。休日のカフェ通いをやめ、洋服はフリマアプリで調達。エアコンの温度設定にも神経をとがらせる。すべては、毎月12万円を「新NISA」のつみたて投資枠と成長投資枠に回すためだ。

3年前に築19年の1LDKマンション(江東区)を3,800万円で購入したのを機に、彼女のお金に対する意識は劇的に変わった。「住宅ローンという数千万の負債を抱えた以上、老後資金は投資で増やさなければ間に合わない」。SNSを開けば「現金で持っているのはバカ」「インフレ時代はフルインベストメント一択」というインフルエンサーの言葉が躍る。

その教えを忠実に守り、生活費の余剰資金はおろか、ボーナスの大半までも全世界株式のインデックスファンドに突っ込んだ。結果として普通預金の残高は常に20万円を下回っていたが、証券アプリを開けば450万円に膨らんだ評価額が光っている。「私には資産がある」。その数字だけが、独り身の将来不安を和らげる唯一の精神安定剤だった。

郵便受けに入っていた一通の封筒。「修繕積立金」という想定外の爆弾

歯車が狂ったのは、ある秋の日のことだ。仕事から疲れ果てて帰宅し、何気なく開けた郵便受けの中に、マンション管理組合からの分厚い封筒が入っていた。 『大規模修繕工事の実施および修繕積立金改定・一時金徴収のお知らせ』

文面を読み進めるうち、女性は玄関に立ち尽くした。昨今の深刻な建築資材の高騰と人手不足により、当初想定されていた修繕計画の予算が大幅にショート。不足分を補うため、来月から修繕積立金が月額1万1,000円から一気に3万2,000円へ跳ね上がるという。さらに追い打ちをかけるように、「一時徴収金として、来月末までに一律60万円を指定口座へ振り込むこと」という非情な決定が記されていた。

仕事の忙しさを理由に、休日の管理組合総会を欠席し続けていたツケがここで回ってきた。しかし、問題はそこではない。彼女の銀行口座には、生活費を除けば18万円しか入っていないのだ。60万円など、とても払える金額ではない。

投資信託を売れない心理的罠。資産450万の「カードローン難民」

「投資信託を一部解約すれば払えるじゃないか」。そう思うかもしれない。しかし、過剰な投資にのめり込んだ人間の心理は複雑だ。 「ここで売ったら、複利の力が途切れてしまう」「最近相場が少し下がっているのに、今利益確定するのはもったいない」。数年かけて積み上げた“完璧な資産形成の計画”を自らの手で崩すことに、彼女は強烈な拒否感を抱いた。

悩んだ末に彼女が選んだのは、あろうことか「消費者金融のカードローン」だった。「冬のボーナスが出たら一括で返せばいい」。そう自分に言い聞かせ、金利14.5%で60万円を借り入れた。

しかし、現実は甘くなかった。ボーナスは会社の業績不振で想定の半額しか支給されず、完済は不可能に。修繕積立金の値上げによって毎月の住宅費負担は13万6,000円に膨れ上がり、カードローンの返済が重くのしかかる。それでも「つみたて投資を止めるのは負けだ」という強迫観念から、毎月12万円のNISA拠出だけは意地でも継続した。結果、生活費が足りなくなり、再びカードローンで数万円をつまむという「狂気の自転車操業」へと陥ってしまったのだ。

「独身世帯の資産形成において、『生活防衛資金』を持たずに投資へ全振りするのは自殺行為です」 そう警鐘を鳴らすのは、個人の資産設計に詳しいファイナンシャルプランナーのA氏だ。金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によれば、単身世帯の金融資産保有額は二極化が進む一方で、資産がある層でも「株式や投資信託」の比率が異常に高く、手元の流動性(現金)が枯渇しているケースが散見されるという。

「さらに国土交通省の『マンション総合調査』では、全体の3割以上のマンションで修繕積立金が現在の計画よりも不足しているというデータがあります。築20年超の物件を購入する場合、修繕費の急騰は十分に予測できたはずです。投資の利回り(年利5〜7%程度)を守るために、14.5%の借金をしていては本末転倒。典型的な『NISA貧乏』の末路と言えます」(ファイナンシャルプランナーA氏)

「老後のため」と信じて積み上げたインデックスファンドの数字の裏で、日々の生活は借金の利息にむしばまれていく。証券アプリの画面で輝く450万円という数字を見つめながら、女性は夜の部屋でひとり、音もなく泣き崩れた。資産はあるのに、今日食べるものにすら困窮する。おひとりさまの防衛策が引き起こした、残酷すぎるパラドックスだった。

【コラム】「投資=絶対の正解」が招くキャッシュフローの危機 SNSなどで「現金はインフレに弱い」と煽られると、焦って全額を投資に回してしまいがちです。しかし、病気や休職、住宅の修繕費といった突発的なリスクに対応するためには、生活費の3〜6ヶ月分にあたる「生活防衛資金(現金)」が絶対に必要です。この現金クッションがないまま投資枠を埋めることに執着すると、いざという時に不利なタイミングで資産を売却するか、高金利の借金を背負うことになります。投資はあくまで「生活を豊かにするための手段」であり、生活そのものを脅かしては意味がありません。

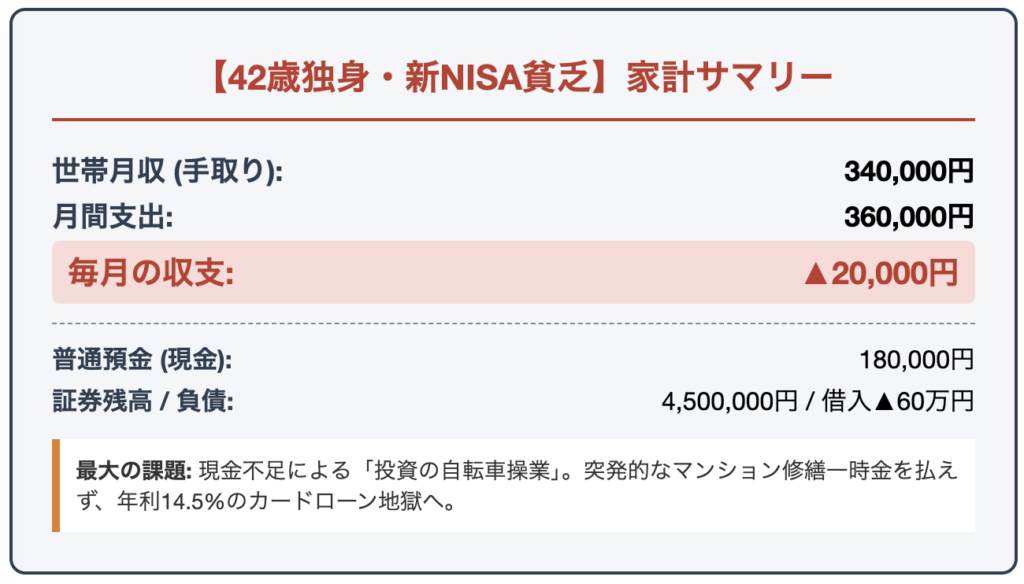

【リアル家計簿】東京江東区在住・女性の事例

【基本情報】

- 家族構成:独身・女性42歳(広告代理店勤務)

- 住居:東京都江東区(中古分譲マンション1LDK・築22年)

【月々の収入】

- 女性 給与(手取り):340,000円

- 収入合計:340,000円

【月々の支出】

- 住宅ローン返済・管理費・修繕積立金:136,000円(※修繕積立金の大幅値上げ後)

- 食費(外食など含む):38,000円

- 水道・光熱費:14,000円

- 教育費(内訳):0円

- 交通費・レジャー費(内訳):12,000円(近場の散策程度)

- その他(内訳):160,000円(通信費、保険料、日用品、新NISA積立12万円、カードローン返済・利息など)

- 支出合計:360,000円

【差引収支】

- 毎月の赤字(または黒字):▲20,000円(※不足分はさらにカードローンで借り入れて補填)

【金融資産残高】

- 普通預金(現金):180,000円

- 証券口座残高(または負債など):4,500,000円(投資信託)/カードローン残高 ▲600,000円

- 家計の最大の問題点:生活防衛資金(現金)がないまま月12万円の過剰な投資を継続し、突発的なマンション修繕費をカバーできず高金利の借金を抱え込んでいること。