※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「あの子も辛いんだから、今はゆっくり休ませてあげよう。夫婦でそう話し合ってから、あっという間に3年が過ぎました。その結果が、私たちの老後資金の消滅だなんて……」

都内のメーカーで営業部長を務める吉田茂さん(仮名・55歳)は、深い後悔を口にします。年収は850万円。妻(52歳)も週3日のパートに出ており、世帯収入に不満はありませんでした。住宅ローンを返済しながらも、コツコツと1,500万円の貯蓄を築き上げ、平穏な老後を迎える準備は万端だったはずです。

しかし、吉田家の家計は今、音を立てて崩れ落ちようとしています。その原因は、3年前に会社を辞めて実家に戻り、そのまま自室に引きこもってしまった長男(28歳)の存在でした。現代の日本において、成人した子どもが経済的に自立できず、高齢の親が扶養し続けて共倒れになる「8050問題(80代の親と50代の子)」の予備軍が急増しています。

本記事では、公的統計データをベースに、親の「見守る」という名の過保護が招いた、50代世帯の恐ろしい家計転落劇を描き出します。

1. 「ゆっくり休ませる」つもりが長期化。見えない支出の膨張

長男が新卒で入った会社を辞めたのは、25歳の時でした。人間関係のストレスから心身のバランスを崩したことが原因だったため、吉田さん夫婦は「実家でしばらく休めばいい」と温かく迎え入れました。

「最初の1年は、とにかく休養が必要だと思って何も言いませんでした。しかし、次第に昼夜逆転の生活になり、食事の時以外は部屋から出てこなくなりました。少しでも外に出るきっかけになればと、彼名義のクレジットカードの引き落とし口座を私たちの口座に設定したままにしていたのが、最大の過ちでした」

長男は外に出ない代わりに、スマートフォンの中の仮想空間に居場所を求めるようになりました。オンラインゲームへの高額な課金や、深夜のフードデリバリー(出前)の利用が常態化し、月に8万円〜10万円という請求が吉田さんの口座から自動的に引き落とされるようになったのです。

内閣府の「ひきこもりに関する実態調査」によると、中高年層だけでなく、若年層の引きこもりも深刻化しており、その多くが親の収入や貯蓄に依存して生活しています。「いつか自分から働き出してくれるはず」という親の淡い期待は、現実には長期的な経済的依存を助長してしまうケースが少なくありません。

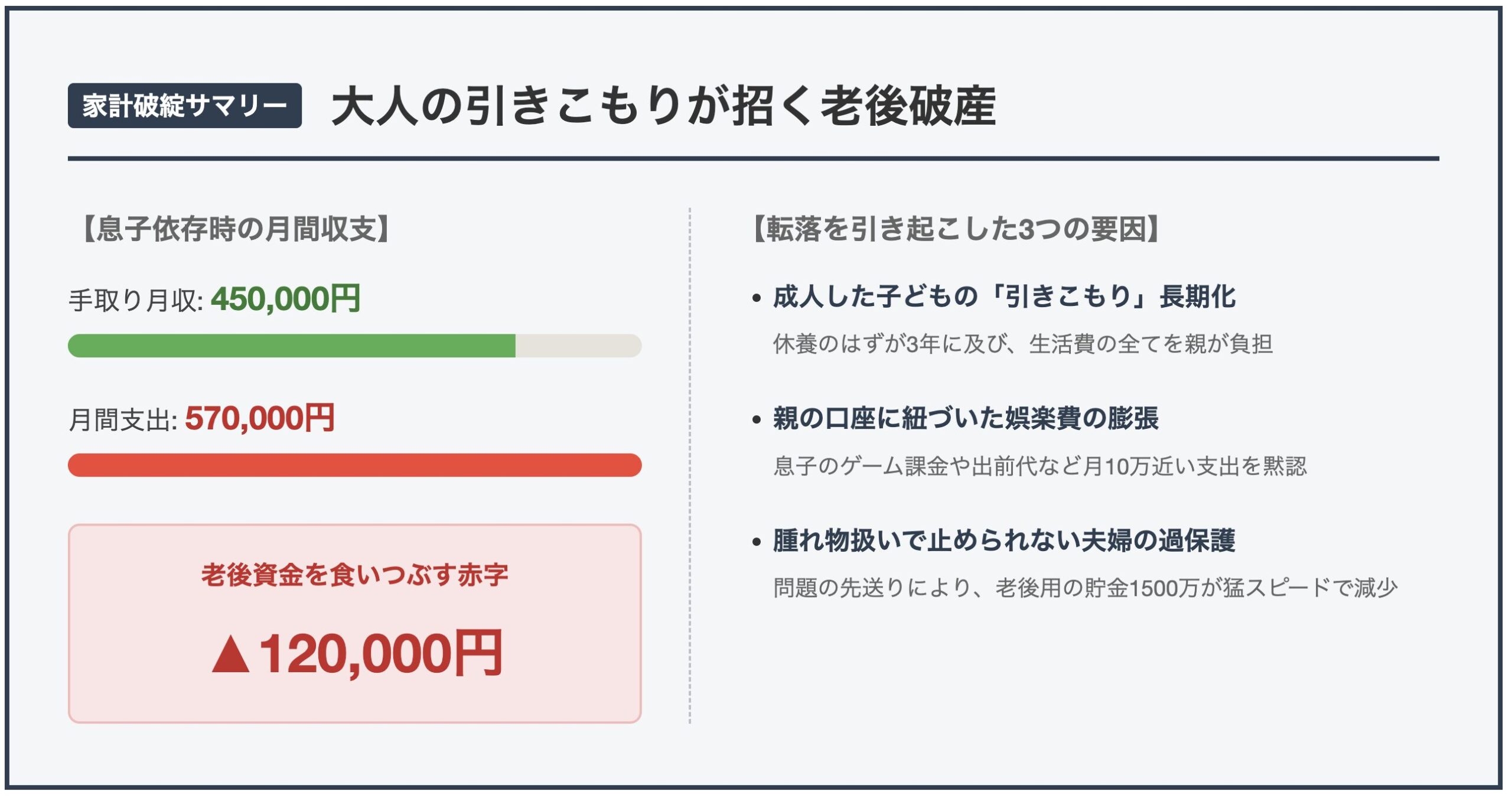

2. 減り続ける貯蓄と夫婦間の亀裂。毎月12万円の赤字

吉田家の家計は、長男の「見えない支出」によって急激に悪化しました。 住宅ローンの返済が毎月13万円ある上に、大人3人分の食費や光熱費が高止まり。そこに長男のゲーム課金やデリバリー代が加わることで、月の総支出は57万円に膨れ上がっていました。

「毎月12万円の赤字です。ボーナスでなんとか補填していましたが、会社の業績悪化でボーナスが減額された途端、老後資金として貯めていた1,500万円の定期預金を取り崩す生活が始まりました。妻に『あの子のカードを止めよう』と提案しても、『あの子から唯一の楽しみを奪ったら、命に関わるかもしれない』と泣いて反対され、夫婦喧嘩が絶えなくなりました」

息子と向き合うのが怖くて腫れ物のように扱い、問題の先送りを続けた結果、わずか3年で貯金は半分以下の700万円にまで激減。このままでは吉田さんが定年を迎える60歳を前に、資金が完全にショートしてしまうことは明白でした。

3. 「優しさ」という名の依存を断ち切る。専門家の処方箋

危機感を募らせた吉田さんは、ついに家計再生と家族問題に詳しいファイナンシャルプランナーの元へ単独で相談に訪れました。

家計簿を一瞥した専門家は、厳しい現実を指摘します。 「親の『優しさ』が、結果的に子どもから自立の機会を奪い、家計を破壊しています。家計調査のデータからも、成人した子どもを親の収入で養い続けることは、世帯年収が1000万円あっても不可能です。吉田家の場合、長男のクレジットカードを直ちに解約し、経済的な『兵糧攻め』をしなければ、確実に老後破産からの親子共倒れになります。親が子どもの生活費を肩代わりし続けることは、愛情ではなく単なる『問題の先送り』です」

専門家のアドバイスを受け、吉田さんは妻と何度も話し合い、ようやく長男のクレジットカードを解約する決断を下しました。最初は長男から猛烈な反発と暴言がありましたが、吉田さんは毅然とした態度を貫き、「実家に住むのは構わないが、自分の娯楽費は自分で稼ぎなさい」と通告しました。

同時に、自治体の引きこもり支援窓口へ相談に行き、第三者の専門カウンセラーの介入を依頼し始めています。 「まだまだ先は長く、息子がすぐに働き出すとは思えません。しかし、私たち親が『スポンサー』を降りる決断をしたことで、家計の赤字だけは止血できました。親が倒れてしまえば、結局息子が一番困るのだと、もっと早く気づくべきでした」 長男の部屋のドアが開く日を待ちながら、吉田さんは自分たちの老後を守るための防衛線を、ようやく引き直すことができたのです。

━━━━━━━━━━━━━━━━━━━━━

【コラム】大人の引きこもりによる「共倒れ」を防ぐ3つの鉄則

- 子どもの娯楽費・通信費の「スポンサー」を降りる 衣食住の提供(実家に住まわせる、食事を出す)は親の情として理解できても、ゲーム課金、ネット通販、スマホ代などの「娯楽費」まで親が支払い続けるのはNGです。クレジットカードや家族カードは直ちに解約・回収し、経済的な境界線を引いてください。

- 夫婦で意見を一致させ「腫れ物」扱いをやめる 「刺激すると何をするか分からない」と恐れ、親が顔色を伺うようになると、子どもは家庭内で絶対的な権力を持つようになります。夫婦間で「どこまでは援助し、どこからは手放すか」のルールを統一し、毅然とした態度で接することが重要です。

- 家庭内に隠さず「第三者の専門機関」を必ず頼る 引きこもり問題は、家族だけで解決しようとすると長期化・泥沼化します。親が元気なうちに、自治体の支援センター、社会福祉協議会、専門のNPO法人などに相談し、外部の風を家庭内に入れることが自立への第一歩となります。

━━━━━━━━━━━━━━━━━━━━━

55歳吉田家のリアル家計簿(月間収支内訳)

長男のクレジットカード代や娯楽費を親がすべて支払い、毎月深刻な赤字を老後資金から補填していた最悪期の収支状況です。

- 【毎月の手取り収入】合計:450,000円

- 夫の給料(手取り):370,000円

- 妻のパート収入(手取り):80,000円

- 【毎月の固定費・変動費支出】合計:570,000円

- 住宅ローン(65歳完済予定):130,000円

- 長男のクレジットカード代(ゲーム課金・ネット通販等):60,000円

- 食費(長男のデリバリー代含む):110,000円

- 水道光熱費(日中の在宅・PC常時稼働で高騰):35,000円

- 通信費(家族3人分スマホ・光回線):25,000円

- 生命保険・自動車保険等:45,000円

- 車両維持費(ガソリン代・駐車場代等):35,000円

- 夫婦の小遣い・医療費・日用品等:130,000円

- 【月間収支】

- 差引収支:▲120,000円(※ボーナス減額により補填が効かず、老後資金である定期預金を毎月解約して凌ぐ状態)