※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

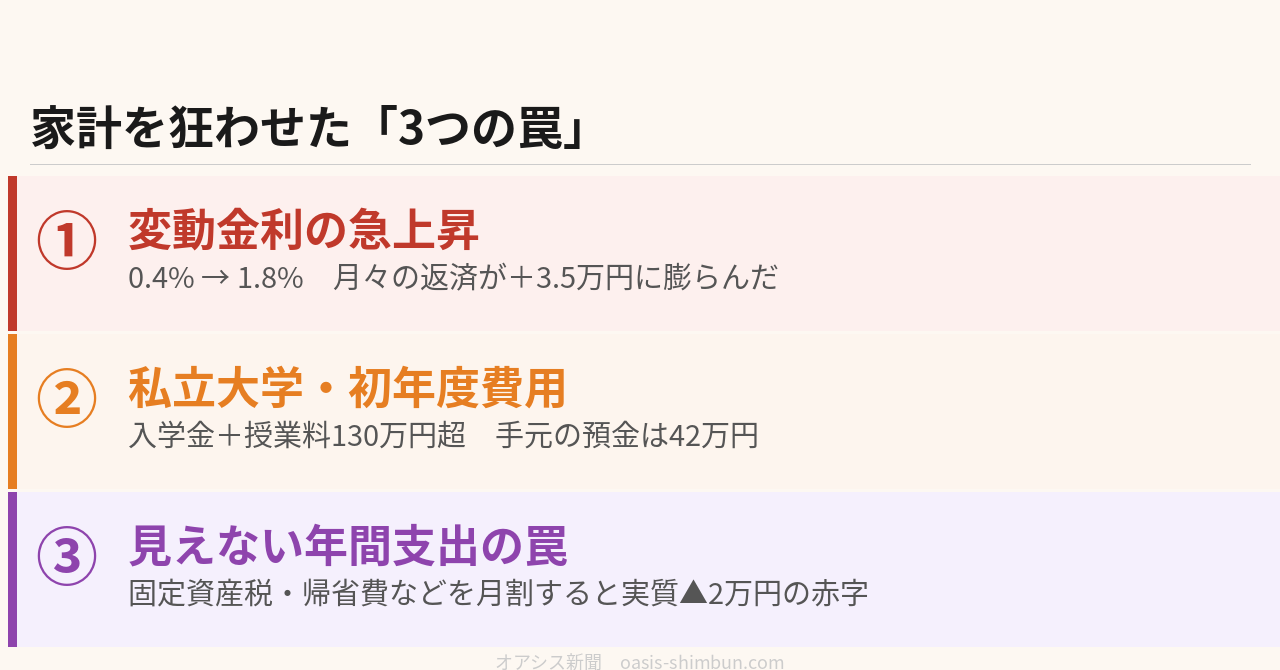

「繰り上げ返済しておけばよかった」──神奈川県在住の田中誠さん(44歳)は、4月に届いた銀行からの通知を手に、そう呟いた。変動金利型の住宅ローン金利が再び引き上げられ、毎月の返済額がさらに1万2,000円増えることになった。2022年以降の利上げ局面で、ローン返済額はすでに当初より月3万5,000円膨らんでいる。そして同じ月、長男の私立大学合格通知も届いた。入学金と初年度の授業料を合わせると130万円超。その時点での預金残高は42万円だった。

「0.4%が1.8%に」──変動金利の罠にはまった10年間

田中家が4,000万円の住宅ローンを変動金利で組んだのは10年前だ。当時の適用金利は0.4%、月々の返済額は約11万3,000円だった。「固定にするより断然安かったし、そのうち固定に切り替えようと思っていた」と誠さんは言う。

だが繰り上げ返済も固定への切り替えも先送りしているうちに、日本銀行は2024年以降、政策金利を段階的に引き上げた。変動型住宅ローンは短期プライムレートに連動するため、金利上昇の影響をダイレクトに受ける。田中家のローン金利は0.4%から1.8%に上昇し、月々の返済額は14万2,000円へと増加した。月3万5,000円、年間42万円の出費増は、家計に静かに、しかし確実に打撃を与え続けた。

「受験直前に塾を変えるわけにはいかない」──固定化した教育費

長男の幸太さんは高校1年から大手予備校に通い始めた。月の塾代は4万5,000円、模試や参考書を加えると月5万5,000円ほどになる。「もう少し安い塾に変えようと考えたことは何度もある。でも受験直前に環境を変えたら本人が不安になる」と妻の美穂さん(42歳)は言う。

「今だけの出費」という思い込みが、見直しの判断を鈍らせた。文部科学省の調査によれば、私立大学における入学初年度の学生納付金平均は入学金・授業料等を合わせて130万円を超える。長男が合格した私立大学も例外ではなく、合格通知と同時に振込依頼書が届いた。

「黒字だったはずなのに」──見えない赤字の正体

田中家の家計を並べると、収入(夫の手取り43万円+妻のパート9万円)と支出の差は月2万3,000円の黒字だった。だが、この数字には落とし穴があった。固定資産税・自動車保険の年払い・帰省費・突発的な医療費など、毎月均等に発生しない「年間支出」を月割りにすると、実質は月2万円前後の赤字になっていたのだ。

そこに変動金利の上昇という「ゆっくり進む負担増」が加わり続けた。家計の余力が削られたまま迎えた大学入学のタイミングで、手元42万円では初年度納付金すら賄えないことが判明。田中家は国の教育ローンへ申し込むことを決断した。

【コラム】変動金利から固定金利への借り換えは今からでも間に合うか

変動型住宅ローンは短期プライムレートに連動するため、金利上昇局面では返済額が段階的に増加します。住宅金融支援機構(フラット35)の適用金利は2025年以降も1%台後半〜2%前後で推移しており、変動型との差が縮まっています。借り換えには事務手数料や登記費用などの諸費用が発生しますが、残期間と残債額によっては十分に効果が見込める場合もあります。金融機関への相談や比較シミュレーションは、早い段階で動くほど選択肢が広がります。

リアル家計簿:田中家(夫44歳・妻42歳・子2人)

収入

- 夫(手取り):43万円

- 妻(パート手取り):9万円

- 収入合計:52万円

固定費

- 住宅ローン(変動金利、現在):14万2,000円

- マンション管理費・修繕積立金:2万8,000円

- 生命保険・医療保険:3万5,000円

- 車2台(ローン・任意保険・駐車場):3万8,000円

- 通信費(スマホ4台・Wi-Fi):2万1,000円

- 長男の塾・模試費:5万5,000円

- 固定費小計:31万9,000円

変動費

- 食費:8万5,000円

- 外食:2万円

- 光熱費:2万3,000円

- 日用品・消耗品:1万5,000円

- 被服費:1万2,000円

- 医療・薬:5,000円

- レジャー・交際費:1万8,000円

- 変動費小計:17万8,000円

支出合計:49万7,000円

収支:+2万3,000円(見かけ上の黒字)

※固定資産税・自動車保険年払い・帰省費用等を月割りすると実質約2万円の赤字。加えて私立大学初年度納付金130万円超が一括発生。

日本銀行「基準割引率および基準貸付利率の推移」

文部科学省「令和5年度 私立大学等入学者に係る初年度学生納付金等調査結果」

住宅金融支援機構「フラット35金利情報」