※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「私たちは、どこで間違えてしまったのでしょうか」

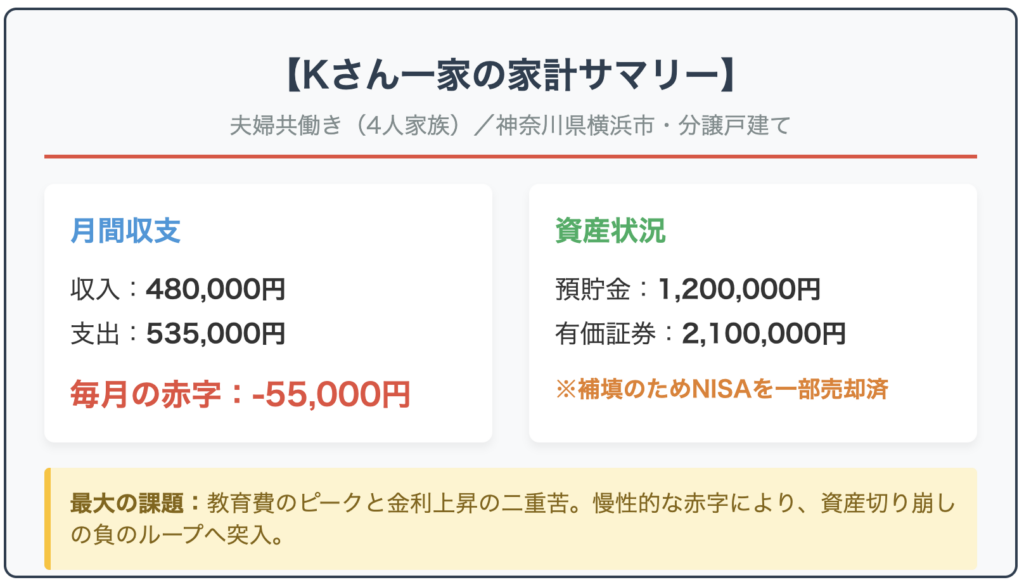

神奈川県横浜市の分譲戸建てに住むKさん(45歳・メーカー管理職)の妻(43歳・医療事務パート)は、キッチンのテーブルに広げた家計簿を見つめながら力なくつぶやいた。夫の手取りは月38万円、妻のパート収入が月10万円。世帯の手取り月収は48万円と、決して少なくはない。むしろ、世間一般から見れば安定した「中流家庭」に分類されるはずだ。

しかし、現在のKさん一家の毎月の収支は「5万5,000円の赤字」が常態化している。高校1年生の長男と中学2年生の長女を抱え、日々の生活を回すだけで手元の現金がみるみるうちに溶けていくのだ。かつては週末ごとにショッピングモールへ出かけ、外食を楽しんでいた家族の姿はない。いま食卓を支配しているのは、お互いの出費を監視し合うような、張り詰めた空気だけである。

ごく普通の幸せを描いていたはずの4人家族は、なぜここまで追い詰められてしまったのか。そこには、現代の日本社会が抱える「見えない爆弾」が複雑に絡み合っていた。

「こんなはずじゃなかった」住宅ローン変動金利の逆襲

Kさん一家が横浜市内に5,000万円の建売住宅を購入したのは、今から8年前の2018年。当時は「超低金利時代」の真っ只中であり、銀行の担当者からも「大半の方が変動金利を選ばれますよ」と勧められ、迷うことなく35年・変動金利のローンを組んだ。当時の金利は0.4%台。毎月の返済額は約12万7,000円で、「これなら家賃を払うより安いし、余裕で返せる」と夫婦で笑い合っていた。

しかし、2024年の春を境に風向きが変わり始める。2024年3月のマイナス金利解除を皮切りに、日本銀行は利上げへと舵を切った。

家計再生を支援するファイナンシャルプランナーのB氏は、こう指摘する。 「日銀は2024年3月にマイナス金利を解除して以来、徐々に金利の正常化を進め、2025年12月の金融政策決定会合では、政策金利を0.5%から0.75%へと引上げました。これに伴い、各金融機関の変動金利もじわじわと上昇しています。Kさんのように数年前の最低水準でローンを組んだ層にとって、金利上昇による負担増はボディブローのように効いてきます」

現在、Kさんの住宅ローン返済額は修繕の積み立てなども含めて月14万5,000円にまで膨らんでいる。さらに不運なことに、夫の勤務先では業績悪化を理由に昨冬からボーナスが2割カットされた。住宅ローンのボーナス払いを設定していなかったことだけが不幸中の幸いだったが、生活のゆとりは完全になくなってしまった。

過去最高を更新する「教育費インフレ」の直撃

ローン負担に加えて家計を圧迫しているのが、ピークを迎えつつある子どもたちの教育費だ。長男は大学受験を見据えて高校入学と同時に大手予備校へ通い始め、月5万円が消える。長女も高校受験に向けた学習塾に月2万5,000円。学校の引き落としや部活の遠征費などを合わせると、毎月8万5,000円が「絶対に削れない聖域」として家計にのしかかっている。

「教育費の高騰は、多くの子育て世帯を苦しめています。ソニー生命保険の『子どもの教育資金に関する調査2025』によると、進学費用の準備としての月々の平均支出金額は2025年に20,039円となり、調査開始以来の最高額となりました。物価高騰に伴う大学等の学費値上げも背景にあると考えられます。親としては『教育だけは妥協したくない』と無理をしてしまいがちですが、それが家計破綻の引き金になるケースは後を絶ちません」(ファイナンシャルプランナー・B氏)

さらに、食べ盛りの子ども2人を抱える食費も、昨今の物価高の直撃を受けて月9万5,000円から一向に下がらない。「スーパーに行っても、お肉や野菜が高くてカゴに入れるのをためらいます。でも、育ち盛りの子どもたちにひもじい思いはさせたくない」と妻は語る。

NISAの損切りと、食卓に漂う不穏な空気

毎月5万5,000円の赤字を埋めるため、Kさん夫婦が手を出してしまったのが、将来の老後資金や大学の入学金のためにとコツコツ積み立ててきた「NISA」の取り崩しだ。

「先月、長男の夏期講習代の請求が15万円きたとき、もう現金預金には手を出せなくて……。泣く泣くNISAの投資信託を一部売却しました。相場が少し下がっていたタイミングだったので、元本割れでの損切りです。将来のために投資していたはずなのに、ただのATM代わりになっていて、何のために働いているのかわからなくなりました」(妻)

余裕がなくなった夫婦の会話は、次第にトゲを帯びるようになった。妻が食費や日用品を10円単位で節約しているにもかかわらず、夫は「オレだって仕事でストレスを抱えてるんだ。付き合いの飲み代くらい確保してくれ」と、月4万円の小遣いを一歩も譲らないからだ。

「あなたの小遣いを2万円に減らせば、塾代の足しになるじゃない!」 「俺が稼いできた金だろう。お前がもっとシフトを増やせばいいだけだ!」

かつては休日のたびに家族で笑い合っていたリビングには、いまや重苦しく息苦しい空気が漂っている。「うまくいっている」と信じて疑わなかった4人家族の土台は、金利上昇と物価高という波にさらわれ、もろくも崩れ去ろうとしている。

【コラム】変動金利の「5年ルール」と「125%ルール」の罠

住宅ローンの変動金利には、金利が上昇しても5年間は月々の返済額が変わらない「5年ルール」と、見直し後も従来の1.25倍までしか返済額が上がらない「125%ルール」を採用している金融機関が多い。一見すると「急に生活が苦しくなることはない」と安心しがちだが、実はこれが大きな落とし穴となる。 月々の返済額が変わらなくても、金利が上がればその分「利息」の支払い割合が増え、元本(借入金)の減りが遅くなるだけなのだ。最悪の場合、ローン完済時に減りきらなかった元本と利息が「未払利息」として一括請求されるリスクもある。「返済額が変わらないから大丈夫」と家計の見直しを怠ると、水面下で確実にダメージが蓄積されていくことを忘れてはならない。

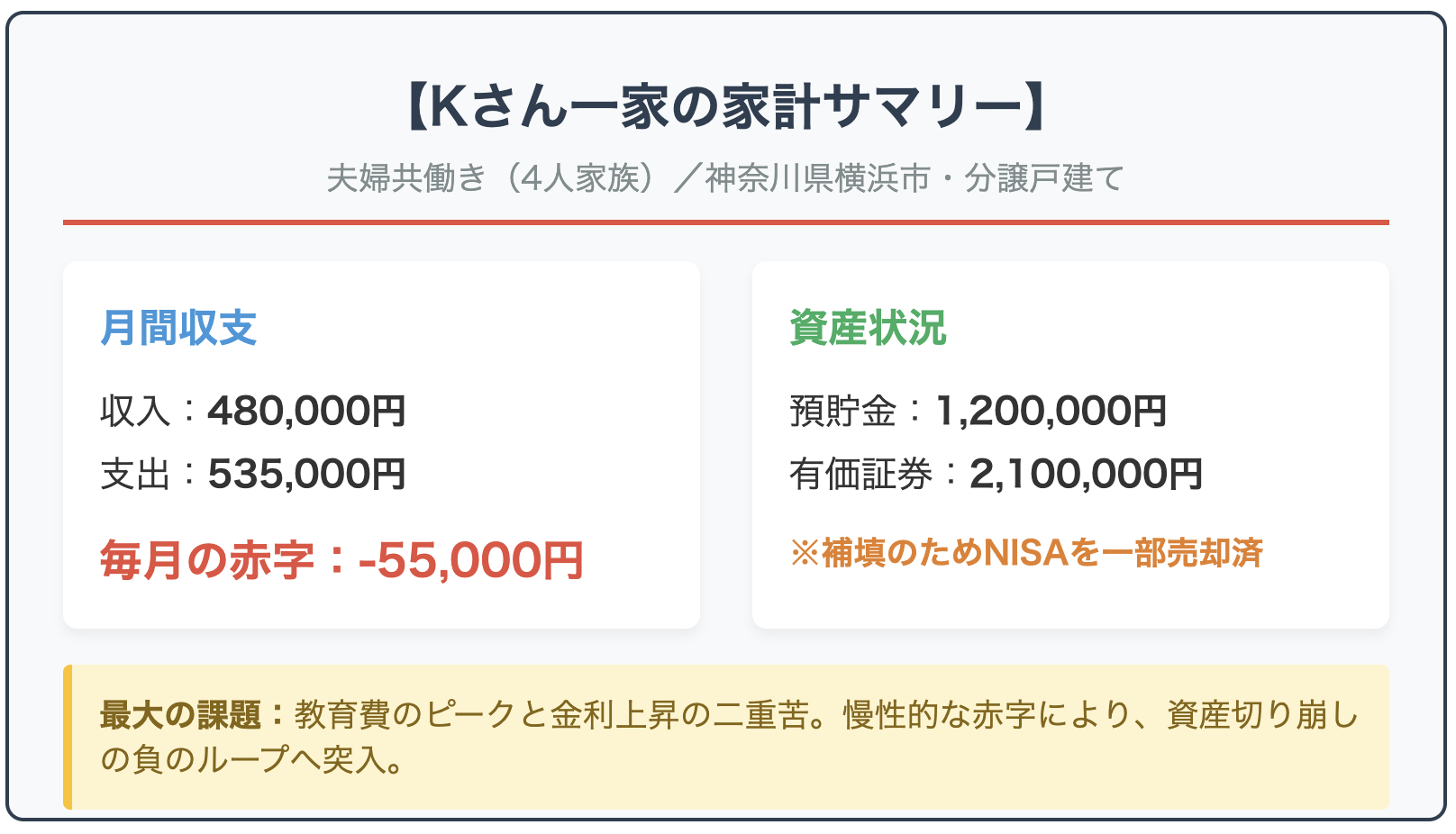

【リアル家計簿】神奈川県在住・Kさんの事例

【基本情報】

- 家族構成:夫45歳(メーカー管理職)、妻43歳(医療事務パート)、長男15歳(公立高校1年)、長女13歳(公立中学2年)

- 住居:神奈川県横浜市(分譲戸建て・築8年)

【月々の収入】

- 夫 給与(手取り):380,000円

- 妻 給与(手取り):100,000円

- 収入合計:480,000円

【月々の支出】

- 住宅ローン返済・管理費:145,000円(※金利上昇に伴う見直し後。戸建て修繕積立含む)

- 食費(外食など含む):95,000円(※食べ盛りの子ども2人、物価高直撃)

- 水道・光熱費:28,000円

- 教育費(内訳):85,000円(※長男塾代5万、長女塾代2.5万、学校徴収金等1万)

- 交通費・レジャー費(内訳):15,000円(※週末の外出は極力控えている)

- その他(内訳):167,000円(夫小遣い4万、妻小遣い1.5万、通信費2万、生命・自動車保険3.5万、日用品・雑費3.7万、被服・美容代2万)

- 支出合計:535,000円

【差引収支】

- 毎月の赤字(または黒字):-55,000円(※ボーナス補填とNISAの取り崩しで凌ぐが限界)

【金融資産残高】

- 普通預金(現金):1,200,000円

- 証券口座残高(または負債など):2,100,000円(※直近の赤字補填のため一部売却済)

- 家計の最大の問題点:教育費のピークとローン金利上昇が重なり、毎月の赤字が慢性化。夫のボーナス減も相まって、老後資金であるはずのNISAを損切りして切り崩す「負のループ」に陥っていること。