※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

7月上旬、宮下家に届いた「国民年金保険料額のお知らせ」を見て、香織さん(40)は思わず二度見した。夫婦2人分の金額が、去年より820円増えていたからだ。

夫の亮さん(43)はフリーランスのWebデザイナー、香織さんはオンライン料理教室を営む個人事業主。会社員なら給与明細の片隅で気づく程度の変化かもしれないが、2人はどちらも厚生年金に加入していない「国民年金第1号被保険者」だ。増えた分は、会社の負担なしに丸ごと家計から出ていく。

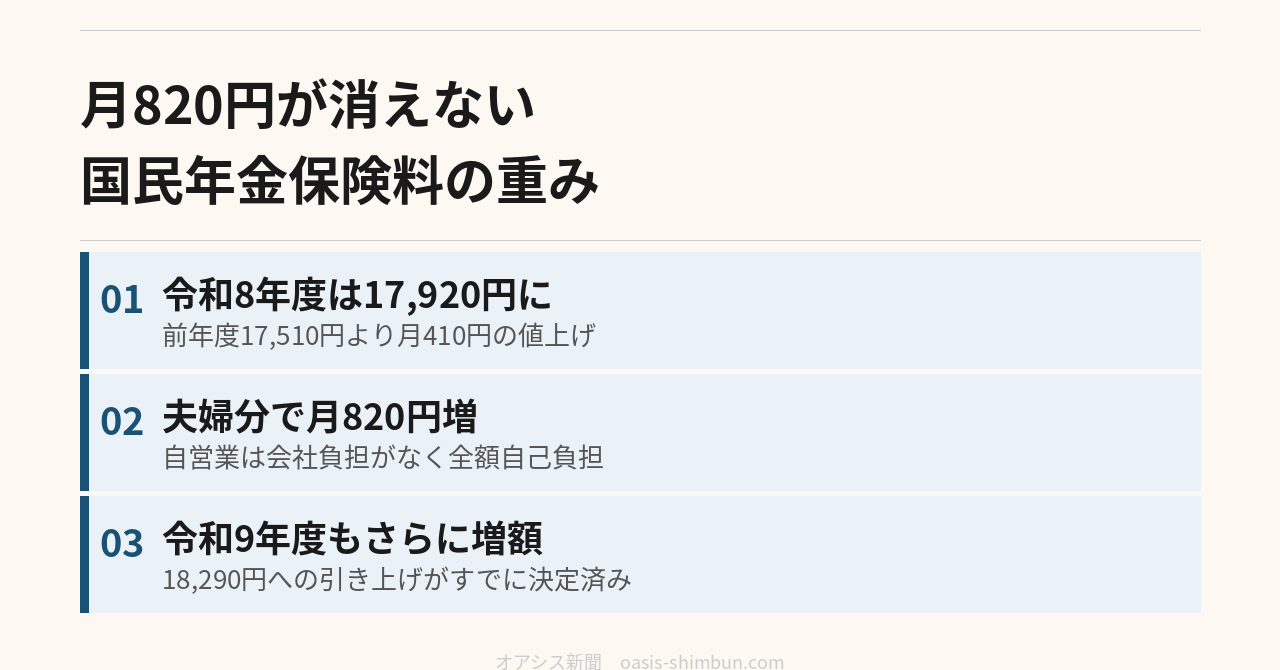

令和8年度、国民年金保険料は月17,920円に

国民年金の保険料は、法律で定められた「基準額」自体は平成16年度水準の月17,000円のまま変わっていない。ただし実際に納める金額は、名目賃金の変動に応じて毎年度改定される仕組みになっている。

厚生労働省が公表した令和8年度の年金額改定の資料によると、令和8年度の実際の保険料額は月17,920円で、令和7年度の17,510円から410円の値上げとなった。さらに、この資料では令和9年度の保険料額もあわせて示されており、18,290円へとさらに370円上がることが、すでに決まっている。

宮下家は夫婦とも第1号被保険者のため、保険料は2人分。令和7年度は月35,020円だったものが、令和8年度は35,840円になった。差は月820円、年間にすると9,840円になる。

会社員と違う「全額自己負担」の重み

厚生年金に加入する会社員であれば、保険料は会社と本人で折半する。名目上の負担は保険料全体の半分で済む仕組みだ。

一方、自営業やフリーランスが加入する国民年金第1号被保険者には、この「会社負担分」がない。保険料は全額、本人の口座から出ていく。増額のたびに影響をまともに受けるのは、宮下家のような自営業世帯だ。

自営業やフリーランス世帯の年金相談に詳しい社会保険労務士によると、国民年金保険料の実際の額は名目賃金の変動と連動する仕組みのため、賃金の上昇局面ではこの先も一定の値上げが続く可能性があるという。

宮下家の家計簿(月額)

| 収入(夫・妻の事業収入合計、手取り) | 340,000円 |

| 家賃 | 100,000円 |

| 国民年金保険料(夫婦2人分・令和8年度) | 35,840円 |

| 国民健康保険料 | 30,000円 |

| 通信費 | 15,000円 |

| 生命保険料 | 10,000円 |

| 固定費 小計 | 190,840円 |

| 食費 | 60,000円 |

| 教育費(塾・部活動等) | 40,000円 |

| 水道光熱費 | 18,000円 |

| 日用品費 | 8,000円 |

| 変動費 小計 | 126,000円 |

| つみたてNISA(夫婦分) | 20,000円 |

| 収支差(黒字) | 3,160円 |

令和7年度は保険料が35,020円だったため、同じ支出構成でも収支差は3,980円あった。国民年金保険料だけで見れば月820円の違いだが、その分そのまま黒字幅が削られた形になる。

【コラム】厚生年金と国民年金、保険料負担のちがい

会社員が加入する厚生年金は、給与に比例した保険料を会社と本人で折半する。負担割合はそれぞれ半分ずつで、給与明細では本人負担分しか見えないため、実際の保険料の重さが意識されにくい。

これに対し、自営業・フリーランスが加入する国民年金第1号被保険者の保険料は、収入の多寡にかかわらず定額で、しかも全額が本人負担になる。収入が不安定になりやすい自営業者にとって、定額かつ全額自己負担という組み合わせは、収入が伸び悩む年ほど重く感じられる。

「付加保険料」への加入は見送り

亮さんと香織さんは、将来受け取る年金額を少しでも増やそうと、定額保険料に月400円を上乗せする「付加保険料」への加入をかねてから検討していた。日本年金機構によると、付加保険料を納めた月数に応じて、老齢基礎年金に「200円×納付月数」の金額が上乗せされる仕組みだ。

ただ、定額保険料そのものが2年連続で値上げされ、さらに令和9年度も上がることが分かった今、月400円とはいえ夫婦2人分で月800円の上乗せに踏み切る余裕はなくなった。「まずは決まった保険料をきちんと納め続けることを優先しよう」。2人はそう話し合い、付加保険料への加入はいったん見送ることにした。

国民年金保険料額改定のお知らせ(厚生労働省)

付加保険料の納付(日本年金機構)

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。