※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

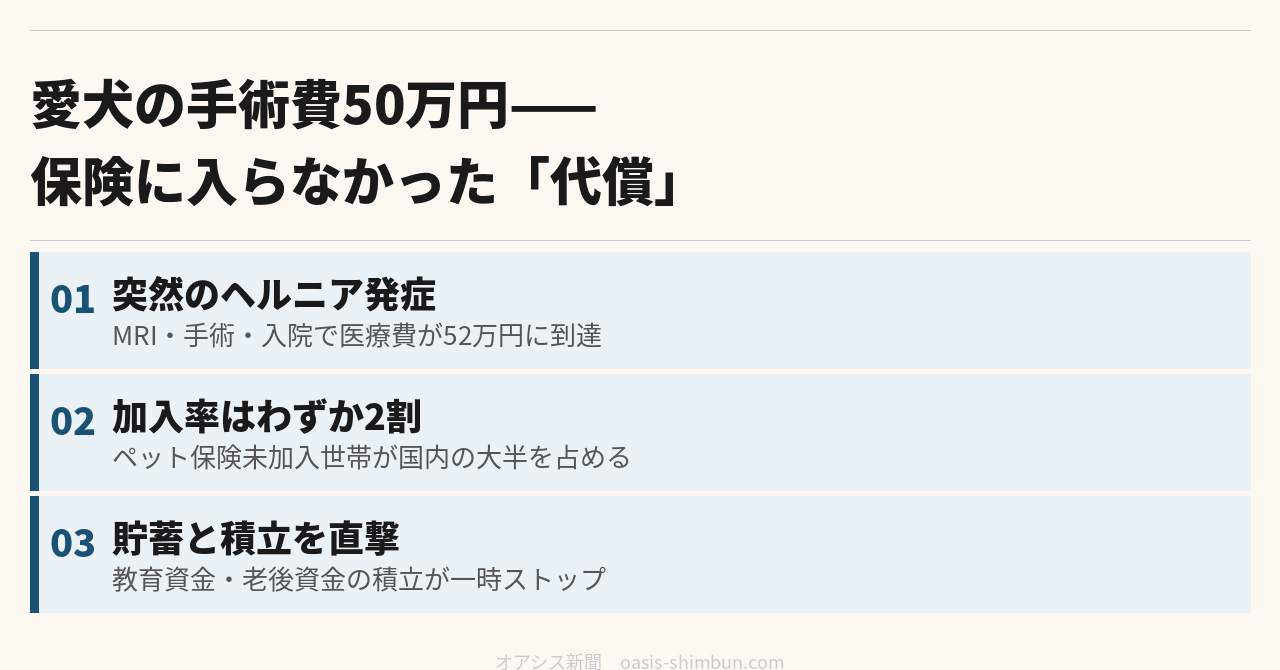

「まさかモモに、こんな大金がかかるなんて」――都内在住の田中さん(仮名・43歳)は、動物病院の会計窓口でそう漏らした。12歳になる愛犬モモ(柴犬ミックス)の手術・入院費用は、合計で52万円。ペット保険には加入していなかった。

「うちの子はまだまだ元気」だった

田中家がモモを迎えたのは12年前。子どもが生まれる前、夫婦二人の暮らしに彩りが欲しくて飼い始めた柴犬ミックスだった。

若い頃から病気らしい病気もなく、毎年の予防接種とフィラリア予防以外で動物病院にかかることはほとんどなかった。ペットショップで保険のパンフレットをもらったこともあったが、「元気な子に月々数千円払うのはもったいない」と、そのまま加入せずにここまで来た。

子どもが2人生まれ、住宅ローンと教育費の負担が重くなるにつれて、固定費はできる限り削りたいというのが正直な本音だった。ペット保険もその「削れる候補」のひとつだった。

ある朝、後ろ足が動かなくなっていた

異変が起きたのは、ある土曜日の朝だった。いつものように散歩に誘っても、モモは玄関で座り込んだまま動こうとしない。よく見ると、後ろ足に力が入っていなかった。

かかりつけの動物病院に駆け込むと、獣医師から告げられたのは「椎間板ヘルニアの疑いがある。詳しく調べるにはMRI検査が必要」という言葉だった。紹介先の二次診療施設でMRI検査を受けた結果、椎間板ヘルニアと診断され、手術が必要と判断された。

「手術しないと歩けなくなる可能性がある」と言われ、迷う余地はなかった。

保険がないとはこういうことだった

請求書の内訳は、初診・検査費、MRI検査費、手術費、術後の入院・投薬費を合わせて52万円。すべて自己負担だった。

犬は年齢を重ねるほど診療費が高くなる傾向があり、12歳の犬では平均で年間20万9,952円の診療費がかかっているというデータもある。モモの年齢は、まさに医療費が跳ね上がりやすい時期と重なっていた。

田中さんのように保険に入っていない飼い主は、決して少数派ではない。日本のペット保険加入率は各種データから約20%程度とされ、ヨーロッパなどの先進国に比べると低い水準にとどまっている。つまり、ペットを飼う家庭の8割近くが、田中家と同じように「保険なし」で万一のリスクに向き合っていることになる。

【コラム】ペット保険、入るなら「元気なうち」

ペット保険に詳しいファイナンシャルプランナーによると、ペット保険は健康なペットでなければ加入できない仕組みになっている保険会社が多く、いったん持病がつくとその部位は補償対象外になったり、加入自体を断られたりするケースが少なくないという。「入りたい」と思ったタイミングでは、すでに手遅れになっていることが多いというのが実情のようだ。

月々数千円の保険料を「もったいない」と感じるか、「もしもの備え」と捉えるかは家庭によって分かれるところだが、少なくとも田中家にとっては、その数千円を惜しんだ結果が52万円という一括請求になって返ってきた形だった。

リアルな家計簿(田中家・想定外の出費が発生した月)

収入

- 夫の給与(手取り):27万円

- 妻のパート収入(手取り):8万円

- 収入小計:35万円

固定費

- 住宅ローン:9万2000円

- 生命保険・医療保険:1万5000円

- 通信費:1万2000円

- 子どもの習い事:1万8000円

- 固定費小計:13万7000円

変動費

- 食費:7万2000円

- 光熱費:2万3000円

- 日用品・雑費:1万5000円

- ペット費(フード・トリミング等):1万6000円

- 変動費小計:12万6000円

貯蓄・積立(通常月)

- 教育資金積立:2万円

- 老後資金(iDeCo):1万円

- 貯蓄小計:3万円

通常月の収支:35万円-(13万7000円+12万6000円+3万円)=プラス5万7000円

モモの手術・入院費が発生した月

- MRI検査費:8万円

- 手術費:30万円

- 入院・投薬費:14万円

- 突発支出合計:52万円

充当内訳:普通預金の取り崩し40万円+カードローン12万円(分割返済・金利込み)

この月以降、教育資金積立は3カ月間ストップし、老後資金の積立も月5000円に減額。カードローンの返済が終わるまでの半年間、貯蓄はほぼゼロの状態が続くことになった。

参考:ペット保険の加入率および犬の年間診療費データ(アニコム損保)

参考:全国犬猫飼育実態調査(一般社団法人ペットフード協会)

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。