※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

会社員の夫(46)とパート勤務の妻(44)、公立中学3年の長男と公立小学5年の長女がいる4人家族。長男が中学3年になった今年度、それまで月2万円台だった塾代が、模試代・夏期講習・志望校別特訓が重なって一気に膨らみました。この家庭が向き合っていたのは、「公立中学生の中でもっとも学校外活動費が高い学年」という、全国的な構造そのものでした。

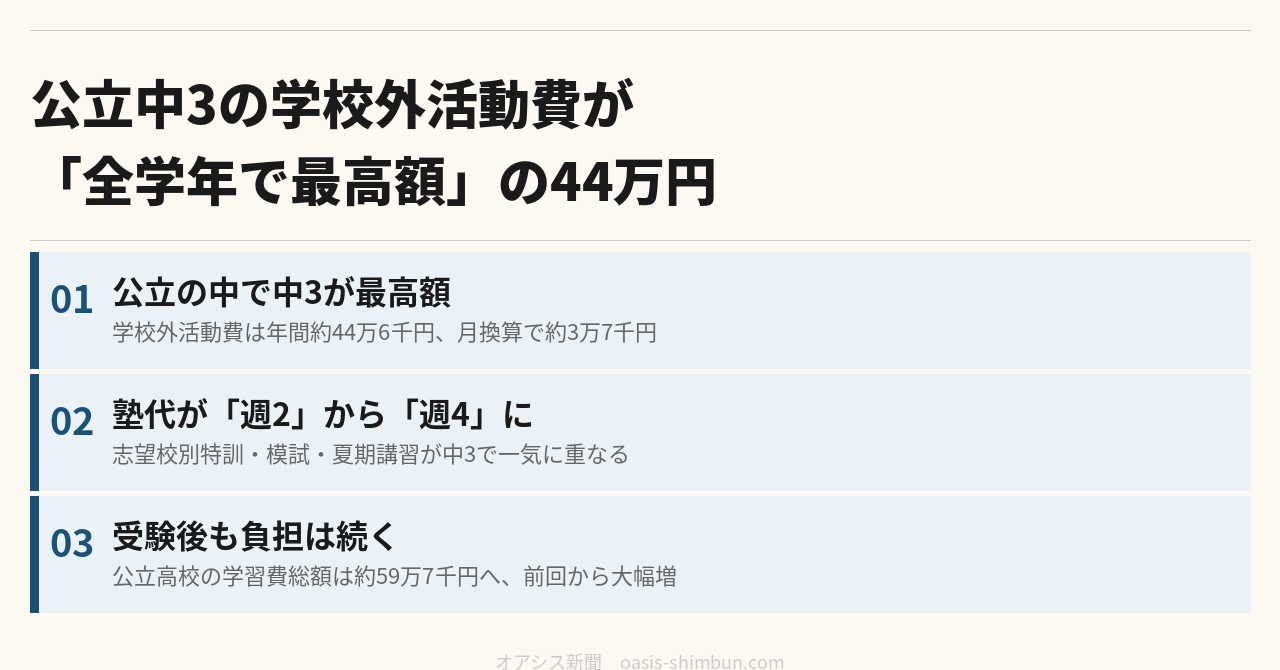

中3の学校外活動費は、公立の中で最も高い

文部科学省の「子供の学習費調査」(令和5年度)によると、学校外活動費(学習塾費・家庭教師費・習い事などの合計)を学年別に見ると、公立学校の中では中学3年生が最も高く、1年間で約44万6千円になります。月あたりに均すと、およそ3万7千円です。

これは、この家庭だけの特殊な負担ではありません。高校受験を控える公立中学3年生という学年そのものが、全国的に「もっとも学校外活動費がかさむタイミング」だということです。長男が中2から中3に上がった春、この家庭の塾代もまさにこの全国的な山を登り始めました。

「週2」だった通塾が「週4+講習」に変わった

長男が塾に通い始めたのは中1の秋でした。最初は週2回、月の塾代は2万円台。ところが中3になると、通常授業に加えて志望校別特訓・模試・夏期講習が積み重なり、月によっては塾代だけで4万円を超える月が出てきました。

同じ調査では、公立中学校の学習費総額(学校教育費・学校給食費・学校外活動費の合計)は1年間で約54万2千円で、前回調査の約53万9千円からさらに増加しています。学校外活動費のうち、多くを占めるのは「補助学習費」(学習塾費・家庭教師費など)で、公立中学校では私立中学校よりも補助学習費の割合が高いことも、同調査で示されています。私立中学生の多くは中学受験の時点で塾通いを終えているのに対し、公立中学生は高校受験に向けてこれから塾に通う――という違いが、ここに表れています。

「終わりが見えない」という負担のかたち

この家庭にとって重かったのは、金額そのものよりも「あと1年、この負担がいつまで続くのか見えにくい」という感覚でした。

同じ調査では、公立高等学校(全日制)の学習費総額は1年間で約59万7千円で、前回調査の約51万4千円から大きく増えています。つまり、中3の受験期を乗り越えても、高校進学後の教育費は減るどころか、むしろ増える見込みだということです。長女も4年後には同じ「中3の山」を迎えます。

この家庭では、長男の塾代の増加分を、つみたてNISAの積立額を減らすことで吸収しました。「1年間だけの我慢」のつもりが、長女の分も考えると、教育費が高止まりする期間はこの先何年も続く見通しです。

【コラム】なぜ公立中3の塾代がいちばん高いのか

私立中学校に進学した子どもの多くは、すでに中学受験の時点で塾通いを終えています。そのため、私立中学校の学校外活動費は公立中学校よりも低い水準にとどまっています。一方、公立中学校の生徒は、これから高校受験に向けて塾に通い始める段階にあり、しかも中学3年間は待ってくれません。「受験は一度きり」という制約の中で、通塾のタイミングが学年に集中せざるを得ない構造そのものが、公立中3の学校外活動費を最も高くしています。同じ調査では、世帯の年間収入が高いほど学校外活動費も高くなる傾向が示されていますが、収入の水準にかかわらず、公立中3という学年そのものが負担のピークになりやすい点は共通しています。

リアル家計簿(月あたり・円)

【中2まで:通常期】

| 区分 | 項目 | 金額 |

|---|---|---|

| 収入 | 夫の給与手取り | 270,000 |

| 収入 | 妻のパート収入 | 100,000 |

| 収入合計 | 370,000 | |

| 固定費 | 住居費(住宅ローン) | 95,000 |

| 固定費 | 保険料 | 15,000 |

| 固定費 | 通信費 | 13,000 |

| 固定費 | 学校教育費・給食費(2人分) | 25,000 |

| 固定費小計 | 148,000 | |

| 変動費 | 食費 | 82,000 |

| 変動費 | 電気・ガス・水道 | 17,000 |

| 変動費 | 日用品 | 10,000 |

| 変動費 | 交通費 | 8,000 |

| 変動費 | 塾代(長男・週2) | 18,000 |

| 変動費 | 習い事(長女) | 8,000 |

| 変動費小計 | 143,000 | |

| 貯蓄 | つみたてNISA | 20,000 |

| 貯蓄 | 学資保険 | 15,000 |

| 貯蓄小計 | 35,000 | |

| 支出合計 | 326,000 | |

| 収支差 | +44,000 |

【中3:受験期】

| 区分 | 項目 | 金額 |

|---|---|---|

| 収入 | 夫の給与手取り | 270,000 |

| 収入 | 妻のパート収入 | 100,000 |

| 収入合計 | 370,000 | |

| 固定費 | 住居費(住宅ローン) | 95,000 |

| 固定費 | 保険料 | 15,000 |

| 固定費 | 通信費 | 13,000 |

| 固定費 | 学校教育費・給食費(2人分) | 25,000 |

| 固定費小計 | 148,000 | |

| 変動費 | 食費 | 82,000 |

| 変動費 | 電気・ガス・水道 | 17,000 |

| 変動費 | 日用品 | 10,000 |

| 変動費 | 交通費 | 8,000 |

| 変動費 | 塾代(長男・週4+講習・模試) | 38,000(+20,000) |

| 変動費 | 習い事(長女) | 8,000 |

| 変動費小計 | 163,000 | |

| 貯蓄 | つみたてNISA(減額) | 10,000(▲10,000) |

| 貯蓄 | 学資保険 | 15,000 |

| 貯蓄小計 | 25,000 | |

| 支出合計 | 336,000 | |

| 収支差 | +34,000 |

収支差だけを見れば「まだ黒字」です。ただし、その黒字を保っているのは、つみたてNISAの積立額を半減させた結果です。4年後、長女が同じ「中3の山」を迎えるとき、この家庭には削れる余地がどれだけ残っているでしょうか。

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。