※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「精密検査って、書いてある……」。市の乳がん検診の結果通知を開いた柏木恵美(43・パート勤務)は、台所でしばらく封筒を持ったまま動けなかった。夫の柏木亮介(45・会社員)が帰宅したのはその日の夜9時過ぎ。夕食の片付けをしながら、恵美はできるだけ軽い調子で切り出した。「ねえ、検診でひっかかっちゃった。よくあることらしいんだけどね」

「よくあること」で終わらなかった春

柏木家では、恵美のパート収入・月85,000円に「担当」があった。高校1年の長女の定期代と教材費、そして年に1回の家族旅行の積み立てだ。この夏は、小学6年の長男にとって小学校最後の夏休みに合わせて、家族4人で沖縄に行く計画を立てていた。ガイドブックはすでにリビングの棚に2冊並んでいた。

精密検査の結果が出たのは、連休が明けた5月の半ばだった。乳腺クリニックから紹介された病院の診察室で、恵美は早期の乳がんと診断された。手術で取り切れる見込みであること。術後は放射線治療と薬による治療を組み合わせること。医師の説明は落ち着いていて具体的だったが、恵美は途中から、頭の別のところで考えごとをしていた。夏の旅行、どうしよう。長女の定期代、私の口座から引き落としだったはず——。

「旅行はまた行けるよ。治すのが先」。その夜、亮介はそう言った。「わかってる。わかってるんだけどね」。恵美は冷蔵庫に貼ったままの旅行の日程メモを見ないようにしながら、答えた。

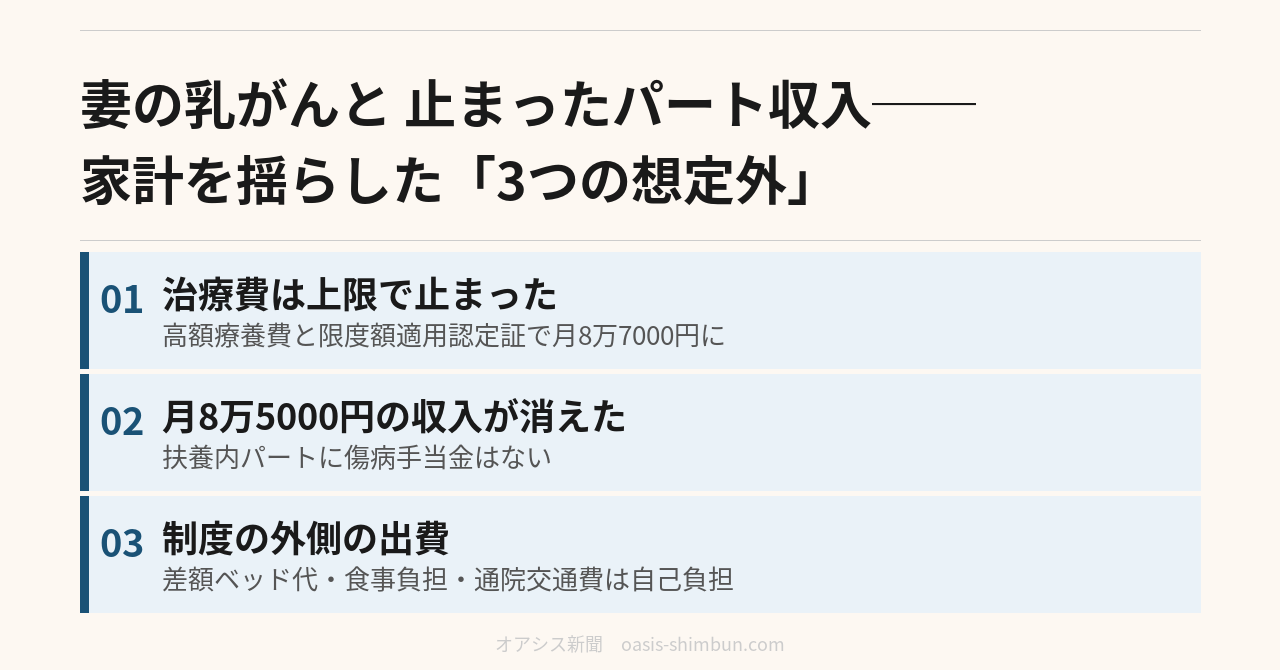

治療費は「見える金額」に収まった

手術は6月の半ば、入院は10日間だった。恵美が最初に身構えたのは治療費だ。手術と入院を合わせた6月の医療費は、総額で約100万円。3割負担なら約30万円になる計算だった。

実際には、そうならなかった。医療費の自己負担には高額療養費制度による月ごとの上限があり、厚生労働省によると、70歳未満・年収約370万〜約770万円の区分では、医療費が100万円かかった場合でも自己負担は約8万7000円までに抑えられる。恵美は入院前に、亮介の勤務先の健康保険で「限度額適用認定証」の手続きを済ませていたため、退院時の窓口での支払いも、この上限までで済んだ。なお、高額療養費の自己負担上限額は2026年8月診療分から見直しが予定されている。

ただし、制度の外側の出費は別だった。個室を選んだ差額ベッド代が1日5,000円×10日で50,000円。入院中の食事の自己負担、パジャマや術後用の下着、病院までのタクシー代。合わせて約70,000円が、高額療養費とは別にかかった。恵美が独身時代から続けていた医療保険(入院日額5,000円)から給付金50,000円が出たため、結果として6月の医療関連の持ち出しは10万円あまり。「保険と制度で、思っていたよりずっと『見える』金額だったな」。振込明細を見ながら、亮介は少しだけ息をついた。

医療費より重かった 止まった収入

本当の想定外は、その後に来た。恵美はスーパーのレジを担当する扶養内のパートで、6月から休職している。立ち仕事に戻るには体力の回復が要り、7月末からは放射線治療で平日の通院がほぼ毎日続く予定になった。職場と相談した復帰の目安は、早くて9月。月85,000円の収入が、少なくとも3か月止まる。合計で25万円を超える「空白」だ。

「俺の健保から、休んでる間の手当みたいなの、出ないのかな」。ある晩、亮介がスマホで調べながら言った。恵美はすでに答えを知っていた。「傷病手当金でしょう。あれ、自分で健康保険に入ってる人の制度なんだって。私は対象外」

全国健康保険協会(協会けんぽ)によると、傷病手当金は病気やケガで会社を休んだときに被保険者とその家族の生活を保障する制度で、1日あたり標準報酬月額の30分の1に相当する額の3分の2が、支給開始日から通算して1年6か月まで支給される。ただし対象になるのは、健康保険の被保険者本人だ。亮介の扶養に入って働く恵美は被保険者ではないため、この仕組みの外側にいる。

扶養の範囲で働くことを選んだのは、自分たち夫婦だった。保険料の負担がない代わりに、働けなくなったときの所得の保障もない。そういう仕組みなのだと、恵美は今回初めて具体的に知った。治療費には上限があった。収入の空白には、上限も補償もなかった。

リアル家計簿:柏木家(夫45歳・妻43歳・子2人)

収入

亮介の給与(手取り):330,000円

恵美のパート収入:0円(6月から休職中)

収入合計:330,000円

固定費

住宅ローン(変動金利、現在):98,000円

通信費(スマホ3台・Wi-Fi):15,000円

生命保険・医療保険(夫婦・掛け捨て):14,000円

車1台(任意保険・駐車場):15,000円

固定費小計:142,000円

変動費

食料費:82,000円

水道光熱費:24,000円

日用品・雑費:13,000円

長女の高校関係費(教材・部活・定期代):18,000円

長男の習い事(スイミング・通信教育):12,000円

恵美の通院・薬代:12,000円

小遣い・交際費(夫婦):25,000円

ガソリン代:8,000円

変動費小計:194,000円

特別費(年間支出の月割り)

自動車税・車検・タイヤ交換(年間約11万円の月割り):9,000円

固定資産税(年間約12万円の月割り):10,000円

帰省・冠婚葬祭・家電買い替え備え(年間約12万円の月割り):10,000円

特別費小計:29,000円

貯蓄

つみたてNISA・学資積立:25,000円(これまでは40,000円)

支出合計:390,000円

収支:−60,000円(夏のボーナスで補填)

恵美の収入があった春までは、毎月2万円ほどの黒字だった。それが7月は6万円の赤字になり、不足分は亮介の夏のボーナスで補填した。沖縄旅行の積み立てはそのまま治療関連の予備費に振り替え、つみたてNISAと学資積立は、恵美が復帰するまで月25,000円に減額している。医療保険の給付金50,000円は、差額ベッド代にほぼそのまま消えた。

8人に1人という数字の隣で

国立がん研究センターのまとめでは、日本の女性が生涯で乳がんに罹患するリスクは11.8%、8人に1人とされている(2023年データに基づく)。女性が生涯で何らかのがんに罹患する確率は50.1%。特別な誰かの話ではなく、どの家庭にも起こりうる数字だ。

恵美の治療は計画どおりに進んでいて、9月からは短い時間からの復帰を職場と相談している。「うちは早く見つかったから」と恵美は言う。それでも、家計への影響は、治療費の領収書よりも、給与振込のない通帳のほうに色濃く残った。

「こんなはずじゃなかった」という言葉を、夫婦はまだ口にしていない。代わりにこの夏、柏木家には宿題がひとつ増えた。復帰後の恵美の働き方——扶養の範囲にとどまるか、勤務時間を延ばして自分でも健康保険に入るか。答えを出すのは、放射線治療が終わってからにしようと決めている。

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。

リファレンス

最新がん統計(国立がん研究センター がん情報サービス)

高額療養費制度を利用される皆さまへ(厚生労働省)

傷病手当金(全国健康保険協会)

※統計・制度のデータは、国立がん研究センター「最新がん統計」、厚生労働省「高額療養費制度を利用される皆さまへ」、全国健康保険協会「傷病手当金」の各公表資料により確認しています。