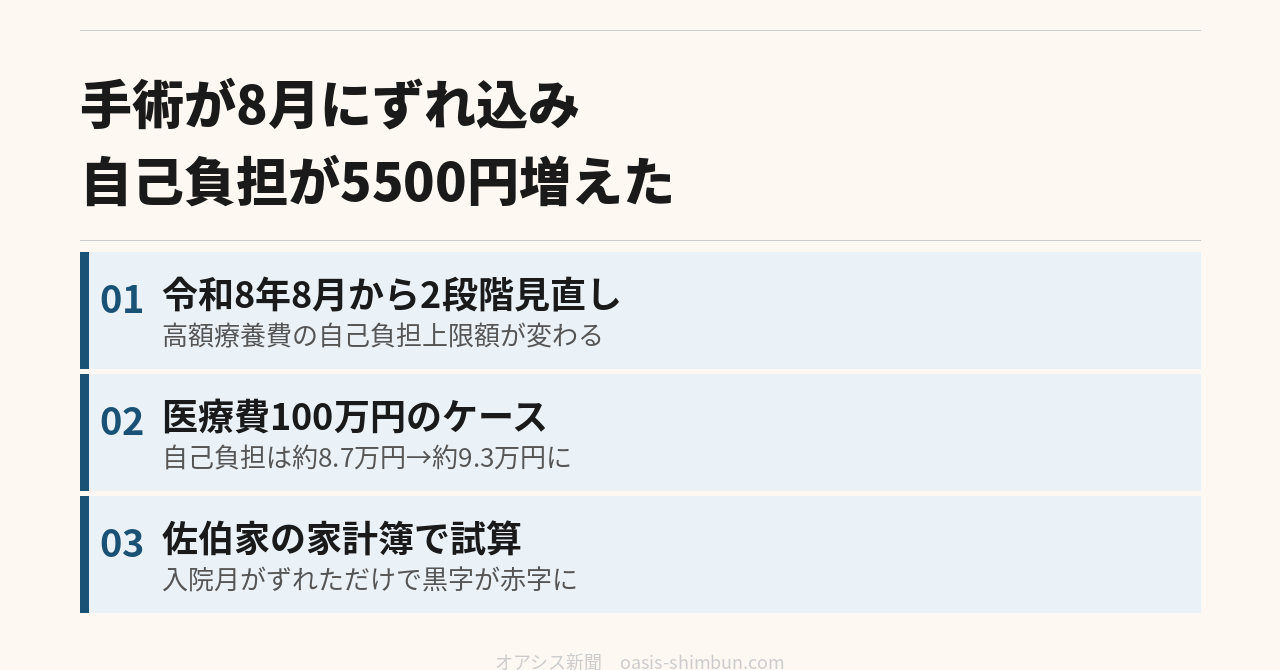

7月末、右脇腹の激痛で救急搬送された夫の浩之さん(42・仮名)。診断は急性胆のう炎。そのまま緊急入院、腹腔鏡下での胆のう摘出手術となった。

「手術自体は無事に終わった。ただ、退院後に医療費の明細を見て、想定と違う金額に少し戸惑った」と妻の友美さん(39・仮名)は振り返る。原因は、入院が7月から8月にまたがったことだった。ちょうどこのタイミングで、高額療養費制度の自己負担上限額が見直されていたのだ。

高額療養費制度とは何か

高額療養費制度は、医療機関や薬局の窓口で支払う医療費が1か月の上限額を超えた場合、その超えた分が払い戻される仕組みだ。上限額は年齢と所得によって決まる。

厚生労働省によると、令和8年(2026年)8月・令和9年(2027年)8月の2段階で、この上限額が見直される。背景には、医療費の自己負担が過重にならないようにする制度のセーフティネット機能を維持しつつ、一人当たり医療費の伸びに応じて負担を見直すという考え方がある。あわせて、月単位の上限だけでなく、新たに「年間上限」も設けられ、長期にわたって治療を受ける人の負担には配慮する設計になっている。

100万円の治療で、自己負担はいくら変わるのか

佐伯家(仮名)は、夫が会社員(標準報酬月額32万円)、妻がパート勤務で、年収はおよそ370万円〜770万円のレンジにあたる。この所得区分(70歳未満)の場合、月単位の自己負担上限額は次のように変わる。

- 令和8年7月まで(現行):80,100円+(医療費-267,000円)×1%

- 令和8年8月から:85,800円+(医療費-286,000円)×1%

厚生労働省の説明によれば、現行制度でこの所得区分の人が医療費100万円の治療を受けた場合、自己負担は約8.7万円に抑えられる。同じ条件を8月以降の新しい計算式に当てはめると、自己負担はおよそ9.3万円になる。差額はおよそ5,500円だ。

浩之さんの入院・手術にかかった医療費総額は、レセプト(診療報酬明細書)ベースでおよそ100万円。退院が8月にずれ込んだことで、佐伯家はこの新しい上限額の適用を受けることになった。

佐伯家の家計簿(今月分)

いつもなら10万円前後の黒字が出る月だったが、今回は状況が違った。

収入

- 夫の給与(手取り):28万円

- 妻のパート収入:10万円

- 収入合計:38万円

固定費

- 住宅ローン:10万円

- 水道光熱費:2万5千円

- 通信費:1万5千円

- 生命保険・医療保険料:1万5千円

- 学童・塾代:3万円

- 固定費小計:18万5千円

変動費

- 食費:6万円

- 日用品:1万円

- 被服・その他:2万円

- 変動費小計:9万円

今月の特別支出

- 高額療養費制度に基づく自己負担額:約9万3千円

- 入院時の食事療養費・差額ベッド代等(高額療養費の対象外):約2万円

- 特別支出小計:約11万3千円

収支

- 支出合計:38万8千円

- 収支差:▲8千円

いつもの月なら10万円以上の黒字が出るところ、今回は入院・手術にともなう特別支出だけで赤字に転落した形だ。友美さんは「制度のおかげで自己負担には上限があると分かってはいたが、ちょうど改定の境目に入院することになるとは思わなかった」と話す。

【コラム】入院時の食事代・差額ベッド代は対象外

高額療養費制度が払い戻すのは、あくまで保険診療の自己負担分だ。入院中の食事療養費や、希望して個室などを利用した場合の差額ベッド代は、この制度の対象に含まれない。佐伯家では、退院までの数日間、個室を希望したため、その分の費用も別途発生している。制度の上限額だけを見て安心してしまうと、実際の入院費用の総額とのギャップに戸惑うケースは少なくないようだ。

つみたてNISAの積立額を来月は一時的に減らし、貯蓄への影響を最小限に抑える方向で調整することにした佐伯家。制度の変わり目という「タイミング」が、思いがけない形で家計に影響することを実感した1か月となった。

高額療養費制度を利用される皆さまへ(厚生労働省)

高額療養費制度の見直しについて(令和8年8月診療分から・厚生労働省)

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。