※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「自分が少し我慢して仕送りをすれば、丸く収まると思っていました。まさかその優しさが、自分の家族を崩壊の危機に追い込むことになるとは……」

都内の不動産会社で課長を務める佐藤洋平さん(仮名・46歳)は、テーブルに置かれた数枚のカードローン明細を前に深くうなだれます。洋平さんの年収は650万円。妻の美穂さん(44歳)のパート収入150万円と合わせ、世帯年収は800万円。中学生と小学生の二人の子どもを育てながら、郊外に購入した一戸建ての住宅ローンを堅実に返済している、ごく一般的な家庭でした。

しかし、洋平さんの実家で起きた「ある出来事」を境に、佐藤家の家計は音を立てて崩れ始めます。現代の日本において、高齢の親だけでなく、経済的に自立していない兄弟姉妹を扶養しなければならなくなる「きょうだいリスク」が、現役世代の家計を直撃するケースが急増しています。

本記事では、公的統計データをベースに、肉親への情と自分自身の家庭との板挟みになり、多重債務へと転落していった40代男性のリアルな家計簿に迫ります。

1. 父の死と、実家に残された「無職の兄」への仕送り

佐藤家の歯車が狂ったのは、1年半前に地方で暮らしていた洋平さんの父親が急死したことでした。 実家には、年金暮らしとなった母親(72歳)と、長年仕事に就かず実家に居座り続けている洋平さんの兄(48歳)が残されました。

「父の遺族年金と母の基礎年金だけでは、どう考えても大人2人が食べていくことはできませんでした。兄に働くように言っても『今さら雇ってくれるところはない』と逆ギレされる始末。泣きつく母を見捨てるわけにはいかず、私は毎月8万円を実家に仕送りすることを約束してしまったのです」

問題は、この仕送りを妻の美穂さんに「内緒」で決行してしまったことです。 「教育費や住宅ローンで我が家の家計もギリギリなのは分かっていました。妻に相談すれば絶対に猛反対される。だから、自分の小遣いを削り、足りない分は少しだけカードローンで借りて工面しようと、安易に考えてしまったんです」

2. 月8万円の出血とカードローン。教育費ピークが招く自転車操業

洋平さんの手取り月収は約33万円。そこから妻の管理する生活費の口座へお金を入れ、残ったわずかな小遣いから実家へ仕送りをするのは、最初から不可能な計算でした。

「毎月8万円を実家に入れ続けるため、自分の昼食は毎日コンビニのパン一つ。それでも足りず、クレジットカードのキャッシング枠に手を出しました。さらにタイミングの悪いことに、長男が中学に進学して塾代が月3万円増え、妻から『生活費をもう少し入れてほしい』と頼まれてしまったのです」

厚生労働省の「国民生活基礎調査」を見ても、別居している親族への仕送りを行っている世帯は一定数存在しますが、その負担が家計の貯蓄を圧迫する最大の要因となっています。特に40代後半は、住宅ローンと子どもの教育費が同時にピークを迎える時期です。

洋平さんは妻に本当のことが言えず、生活費の追加分もキャッシングで補填するようになりました。気づけば借金は3社から合計150万円に膨れ上がり、毎月の返済額は利息を含めて5万円を超えていました。仕送りの8万円と借金返済の5万円、合わせて月13万円の「見えない支出」が、洋平さんの首を完全に締め上げていたのです。

3. 明細書の発覚。専門家が告げる「共倒れ」の現実

隠し事はいずれ必ず露見します。自宅のポストに届いたカード会社の督促状を美穂さんが見つけたことで、すべての嘘が発覚しました。 「妻は泣き崩れ、『私たちの家族より、働かないお義兄さんが大事なの?』と詰め寄られました。離婚という言葉も飛び出し、私は目の前が真っ暗になりました」

家庭崩壊の危機に直面した洋平さんは、美穂さんと共に、家族問題と家計再生に詳しいファイナンシャルプランナーの元へ相談に訪れました。

家計簿と借金の明細を見たファイナンシャルプランナーは、厳しい口調で洋平さんを諭します。 「きょうだいリスクで最もやってはいけないのが、配偶者に隠れて『自分の財布』から援助することです。洋平さんの行為は優しさではなく、兄の経済的自立の機会を永遠に奪うだけの『共依存』に過ぎません。このままでは確実に佐藤家が自己破産し、子どもたちの進学の夢まで奪うことになります。直ちに仕送りを停止し、お母様とお兄様には、生活保護を含めた行政の支援窓口へ相談させるという厳しい線引きが必要です」

専門家の言葉でようやく目が覚めた洋平さんは、母親に事情を話し、今月限りでの仕送り停止をきっぱりと通告しました。現在は、弁護士を通じて150万円の借金を任意整理する手続きを進め、妻が管理する家計の中で少しずつ返済を行っています。

「兄や母から冷たい人間だと罵られましたが、自分が守るべきは目の前の妻と子どもたちなのだと痛感しました。肉親への情に流され、見栄を張って借金をした代償は、一生かけて妻に償っていきます」 家族の形が多様化する現代。血の繋がりという呪縛を断ち切り、自らの家庭を守るための「冷酷な決断」が、時には必要不可欠なのです。

━━━━━━━━━━━━━━━━━━━━━

【コラム】「きょうだいリスク」から家計を守る3つの防衛線

- 「仕送り」は家計の余剰資金からのみ、期間を決めて行う 親や兄弟からの無心に対し、生活費を削ったり借金をしてまで援助することは絶対に避けてください。援助する場合は「手取りの5%以内で、半年間だけ」など、自分たちの家計が痛まない厳格なルールを設定し、それ以上は断る勇気が必要です。

- 配偶者に「内緒の援助」は家庭崩壊の引き金になる 「自分のお小遣いの範囲だから」という言い訳で配偶者に隠して援助を行うと、将来の教育費や老後資金の計画がすべて狂います。親族間のお金のやり取りは、必ず夫婦でガラス張りにし、合意の上で行うのが鉄則です。

- 行政・福祉の「プロ」へ責任をパスする 無職の兄弟や年金不足の親の問題を、個人の財布だけで解決しようとするのは限界があります。生活保護、自立相談支援機関、社会福祉協議会など、頼れる公的なセーフティネットを徹底的に調べ、「お金を出すのではなく、情報を出す」支援へ切り替えましょう。

━━━━━━━━━━━━━━━━━━━━━

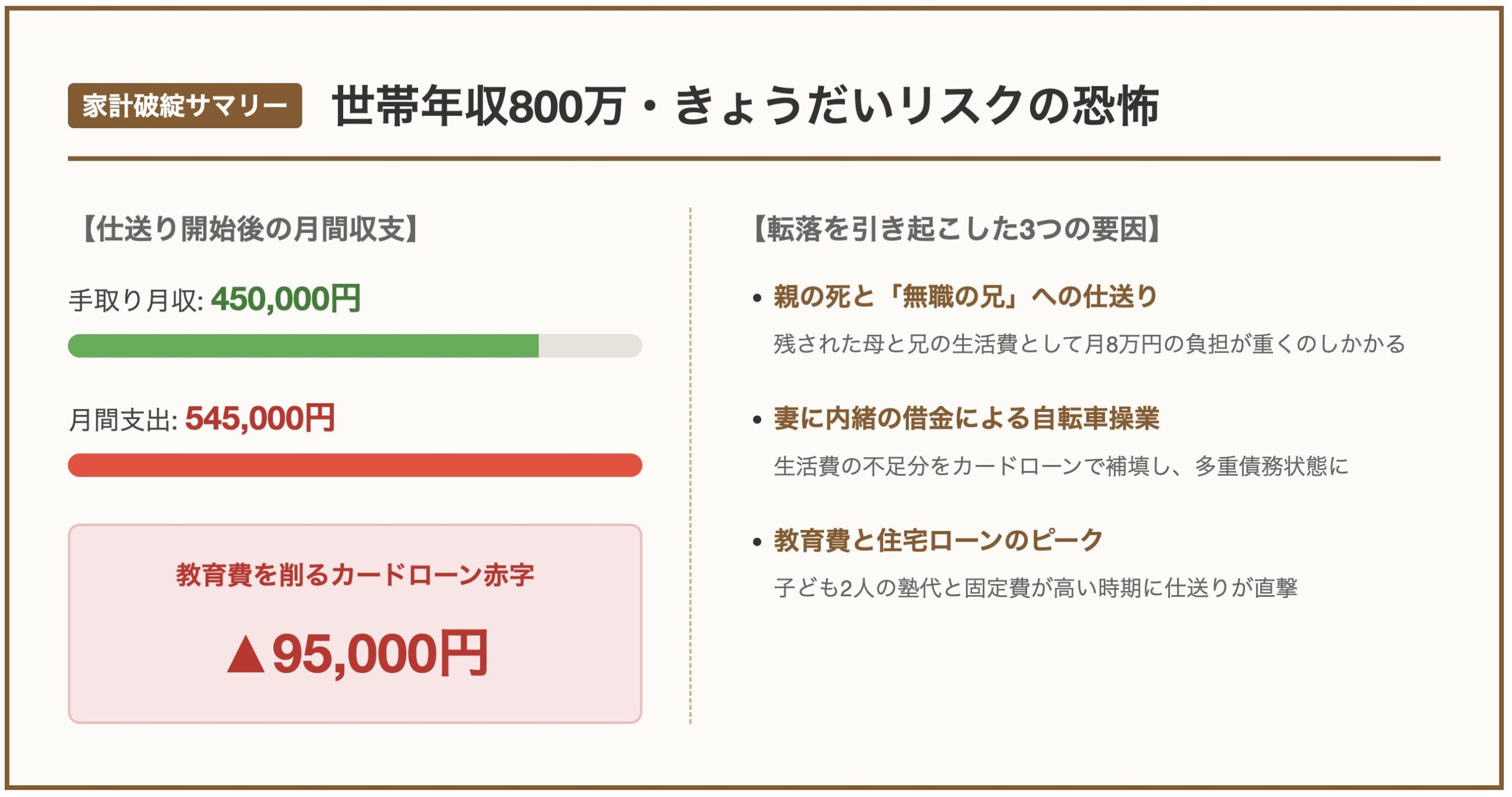

46歳佐藤家のリアル家計簿(月間収支内訳)

夫が妻に内緒で実家への仕送りを続け、不足分をカードローンで埋めていた多重債務期の収支状況です。

- 【毎月の手取り収入】合計:450,000円

- 夫の給料(手取り):330,000円

- 妻のパート収入(手取り):120,000円

- 【毎月の固定費・変動費支出】合計:545,000円

- 住宅ローン返済(一戸建て):110,000円

- 教育費(長男の塾代・次男の習い事等):55,000円

- 夫から実家への仕送り(※妻に内緒):80,000円

- 食費(日用品含む):85,000円

- 水道光熱費:25,000円

- 通信費(スマホ・Wi-Fi等):18,000円

- 保険料(生命・医療・学資保険):42,000円

- 車両維持費(ガソリン代等):20,000円

- 妻の小遣い・雑費:20,000円

- 夫の小遣い:40,000円

- カードローン返済(※夫の隠れ借金):50,000円

- 【月間収支】

- 差引収支:▲95,000円(※赤字分をさらにキャッシングで借り増しし、雪だるま式に借金が膨らむ火の車状態)

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。