※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

鈴木正樹さん(52歳)が義母の容態を知ったのは、3月の平日の朝だった。妻の由紀子さん(50歳)の母・富子さん(79歳)が自宅で転倒し、大腿骨頸部骨折で緊急搬送された。一人暮らしだった富子さんは手術後そのまま入院。退院後のリハビリを経て、要介護3の認定を受けた。

「施設に入ってもらえれば、と思っていたんです。でも、入所待ちが1年以上と言われて」

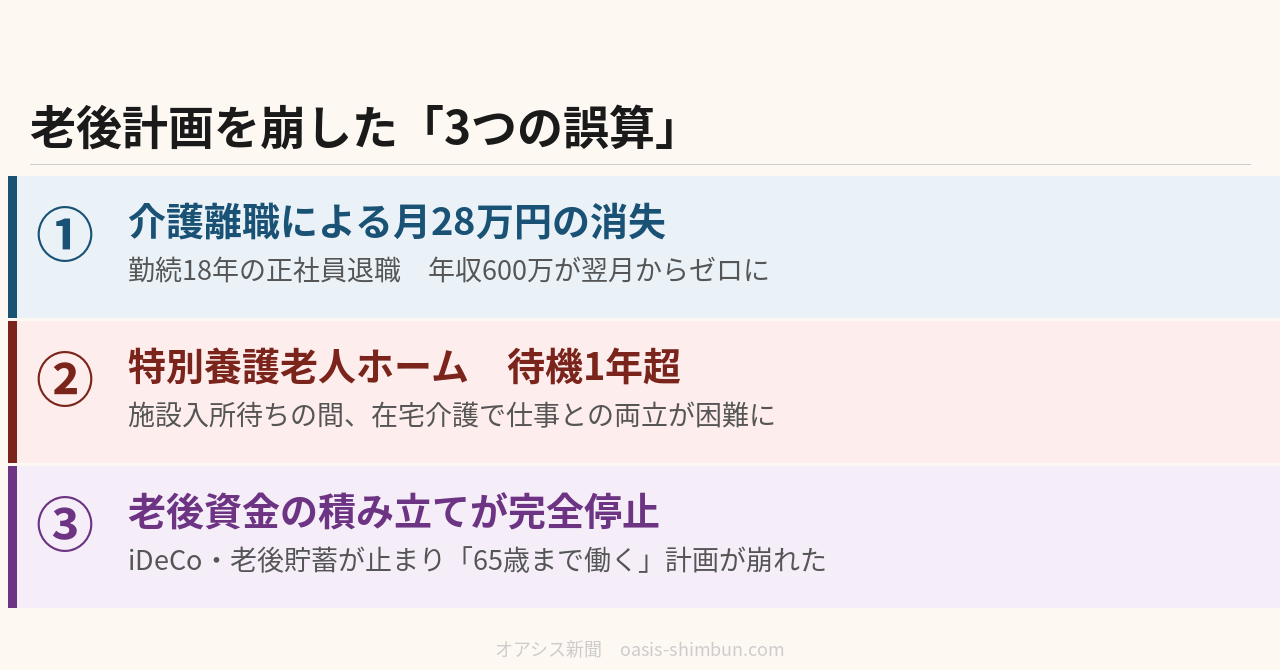

特別養護老人ホームへの入所申し込みをしたものの、地元では待機者が数百人規模に及んでいた。民間の有料老人ホームは月20万円以上の費用がかかる。在宅介護しかないと判断した由紀子さんは、勤続18年の正社員を辞めた。

月28万円が消えた家計

由紀子さんの手取りは月28万円だった。ボーナスを含めると年収は600万円近く、2人の子が独立してからは老後の資産形成に回してきた。退職の翌月から、家計は夫の手取りだけで回すことになった。

リアル家計簿:鈴木家(夫52歳・妻50歳)

収入(退職後)

- 夫(手取り):48万円

- 妻(収入なし):0円

- 収入合計:48万円

固定費

- 住宅ローン(残り8年・固定金利):8万5,000円

- マンション管理費・修繕積立金:2万2,000円

- 生命保険・医療保険:4万1,000円

- 車1台(任意保険・駐車場):1万8,000円

- 通信費(スマホ2台・Wi-Fi):9,000円

- 固定費小計:17万5,000円

変動費

- 食費(義母分含む):9万円

- 光熱費(義母の自宅と鈴木家の合算):3万5,000円

- 日用品・消耗品:1万5,000円

- 医療・薬(義母含む):2万円

- レジャー・交際費:1万円

- 変動費小計:17万円

介護関連費

- 訪問介護サービス(週3回・自己負担1割):1万8,000円

- デイサービス(週2回・自己負担1割):8,000円

- 介護用品(紙パンツ・清拭シート等):1万2,000円

- 介護費小計:3万8,000円

支出合計:38万3,000円

収支:+9万7,000円(見かけ上の黒字)

「月10万の黒字」の落とし穴

数字だけを見ると、まだ月10万円の余裕があるように見える。だが現実は違う。

第一に、雇用保険の失業給付は受給期間終了後には入らない。由紀子さんの場合、自己都合退職のため給付日数は最大120日程度にとどまる。

第二に、社会保険の空白が老後に響く。由紀子さんは退職後、夫の扶養に入ることができた。しかし第2号被保険者(会社員)として積み上げてきた厚生年金の加算は、退職時点で止まる。国民年金の第3号被保険者として保険料負担は免除されるが、将来の受給額への影響は避けられない。

第三に、老後資金の積み立てが止まった。退職前、由紀子さんはiDeCoに月1万5,000円を積み立てていた。退職後も任意加入で継続は可能だが、収入のない中での積み立ては家計を圧迫する。

第四の問題は、「いつ終わるかわからない」という不確実性だ。厚生労働省の調査によれば、要介護者の平均介護期間は5年を超える。施設入所の順番待ちが長引けば、由紀子さんのキャリア空白期間はさらに延び、再就職の難度は上がり続ける。

「退職する以外に選択肢がなかった」──見えていなかった制度

由紀子さんの職場には、介護休業制度があった。最大93日間、雇用保険から賃金の67%が支給される制度だ。しかし緊急搬送からわずか3週間で退職を決めた由紀子さんには、制度を調べる時間的・精神的余裕がなかった。

厚生労働省の調査によれば、介護・看護を理由に離職・転職する人は年間約10万人にのぼる。そのうち女性が約7〜8割を占める。制度を知らないまま、あるいは「どうせ使えない」と感じて退職を選ぶ事例が後を絶たない。

「もっと早く、仕事と介護を両立するための相談窓口を知っていたら」と由紀子さんは言う。

【コラム】介護休業・介護休暇制度の基本

介護休業:対象家族1人につき通算93日まで、3回を上限として分割取得できる。休業中は雇用保険から賃金の67%が支給される(介護休業給付金)。

介護休暇:年間5日(対象家族が2人以上の場合は10日)まで、1日単位または半日単位で取得できる。賃金の支払い義務は原則なし(会社によって有給扱いの場合もある)。

相談窓口:市区町村の地域包括支援センターが第一の窓口。介護認定から利用できるサービスの調整まで対応している。退職を決断する前に相談することを強く勧める。

特別養護老人ホームへの入所申し込みをしてから1年が経過した。富子さんの状態は安定しているが、施設からの連絡はまだない。由紀子さんはハローワークに通い始めた。だが50歳を過ぎての再就職は容易ではないことも、少しずつ実感し始めている。

いま鈴木家の家計は、崩れたわけではない。しかし2人が思い描いていた「夫婦で65歳まで働いて老後資金を積み上げる」計画は、静かに書き換えられた。

リファレンス

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。