※本記事は公的統計データに基づき、現代の家計事情をリアルに再現したシミュレーション・ストーリーです。

「うちは国保の上限だから、もうこれ以上は上がらない」——久保田悠さん(46・個人事業主、Web制作事務所を経営)は、そう思い込んでいた。

2026年6月、市から届いた国民健康保険料の決定通知書を開いた瞬間、その思い込みが崩れた。

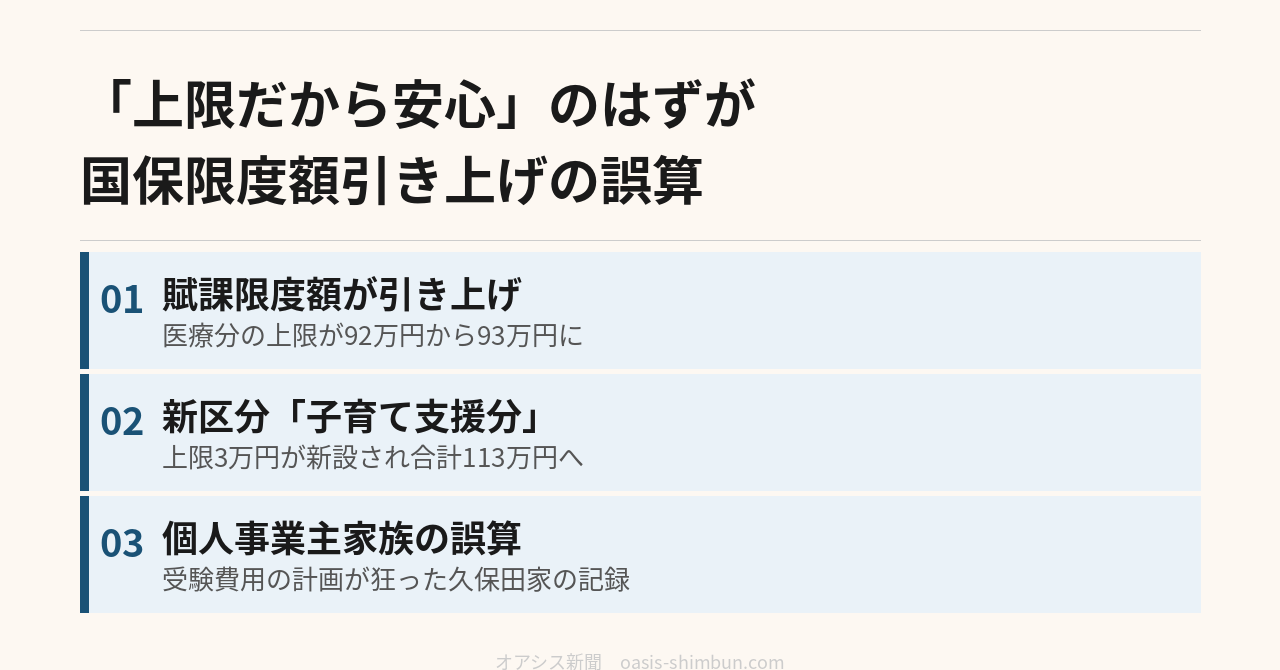

「上限だから安心」だったはずが

久保田家は、悠さんと妻の真央さん(43・青色事業専従者として経理と営業を担当)、高校2年の長男・拓海くん、中学1年の長女・陽菜ちゃんの4人家族。都内近郊で一戸建てを購入し、2人でWeb制作の仕事を続けてきた。

事業は順調で、世帯の所得は「国民健康保険料の上限(賦課限度額)に届く水準」まで伸びていた。厚生労働省の資料によれば、2026年度(令和8年度)にこの上限に達するのは、給与収入や年金収入に換算しておよそ1,170万円前後の世帯だという。

「上限に達している」と聞くと余裕があるように見えるが、久保田家の実感は違う。事業所得は年によって波があり、機材の更新費や外注費も自己負担になる。夫婦の手取りは月54万円ほどで、世間が想像するほどの余裕はない。

そんな中で「もう上限だから、保険料はこれ以上増えない」というのが、悠さんにとって数少ない安心材料の一つだった。

通知書の数字が違っていた

6月中旬、市役所から届いた令和8年度国民健康保険料の決定通知書。真央さんが封を開け、いつものように合計欄だけを確認しようとして、手が止まった。

「ねえ、去年より4万円くらい高くない?」

「え、上限のはずだよね」

悠さんが慌てて通知書を見返すと、内訳に見慣れない項目が増えていた。「子ども・子育て支援納付金分」。これまでの医療分・後期高齢者支援金分・介護納付金分の3区分に加えて、2026年度から新しく設けられた区分だった。

厚生労働省の資料では、2026年度は医療分の賦課限度額(基礎賦課額)が66万円から67万円に引き上げられ、医療分の合計は92万円から93万円になったことが示されている。これに後期高齢者支援金分・介護納付金分を合わせた合計額も、109万円から110万円に上がっている。

「1万円くらいなら仕方ないか」——そう思いかけた矢先、真央さんが新設の項目を指さした。

「これ、上限だけで3万円って書いてある。1万円と3万円で、合わせて4万円ってこと?」

「そうなるね……。上限だから安心だと思ってたのに、上限そのものが動くんだ」

「稼いでいるから仕方ない」で終われない事情

久保田家にとって痛かったのは、金額そのものより「今年は増える予定がなかった」ことだった。拓海くんは来年、大学受験を控えている。塾の夏期講習費用や、志望校が増えれば増える模試代を見込んで、この夏はできるだけ支出を抑えるつもりでいた。

「今年こそ、変な出費を増やさずに受験費用に回そうって決めてたのに」

真央さんの声には、諦めと苛立ちが混ざっていた。事業が好調に見えても、その分自分たちで社会保険料や税金を負担する個人事業主にとって、「上限だから増えない」という前提が崩れる意味は小さくない。会社員のように会社が半分を負担してくれるわけでもなく、増えた分はまるごと自分たちの負担になる。

「稼いでるんだから当然」と言われればそれまでかもしれない。それでも、毎年上限まで払い続けてきた実感としては、「上限」という言葉に裏切られたような感覚が拭えなかった。

リアル家計簿:久保田家(夫46歳・妻43歳・子2人)

収入

- 夫の事業所得(手取り相当):480,000円

- 妻の専従者給与(手取り):60,000円

- 収入合計:540,000円

固定費

- 住宅ローン(変動金利、現在):120,000円

- 事務所家賃(自宅兼用の一部按分):30,000円

- 通信費(スマホ4台・Wi-Fi・業務用回線):22,000円

- 保険料(生命保険・所得補償保険):28,000円

- 固定費小計:200,000円

変動費

- 食費:75,000円

- 光熱費:22,000円

- 長男の塾・模試費(受験生):45,000円

- 長女の習い事:15,000円

- 外注費・機材リース(事業関連):35,000円

- 変動費小計:192,000円

特別費(年間支出の月割り)

- 自動車税・車検・タイヤ交換(年間約11万円の月割り):9,000円

- 固定資産税(年間約18万円の月割り):15,000円

- 確定申告関連費用(税理士報酬・年間約20万円の月割り):17,000円

- 特別費小計:41,000円

貯蓄・積立

- 拓海くんの大学受験・進学資金積立:30,000円

- 事業用の予備資金積立:20,000円

- 貯蓄小計:50,000円

支出合計・収支

- 支出合計(固定費+変動費+特別費+貯蓄):483,000円

- 収支:+57,000円(国保・住民税の年払い分を除いた月次ベース)

一見黒字に見える数字だが、この収支には国民健康保険料や所得税・住民税の年間納付分は含まれていない。久保田家では、これらをボーナス的な繁忙期の売上でまかなう形にしており、今回の実質4万円の負担増は、この「年払い枠」を圧迫することになる。

【コラム】国保の「賦課限度額」とは何か

国民健康保険料には、所得に応じて保険料率をかけて計算する仕組みに加えて、「これ以上は増えない」という上限額(賦課限度額)が設けられている。高所得者であっても際限なく保険料が増え続けないようにするための仕組みだ。

厚生労働省の資料によると、この上限は毎年度、中間所得層の負担が重くなりすぎないよう見直されており、2026年度(令和8年度)は医療分の基礎賦課額が66万円から67万円に、医療分の合計が92万円から93万円に、それぞれ引き上げられた。介護納付金分は据え置かれている。

さらに2026年度からは、子育て支援の財源として全加入者が負担する「子ども・子育て支援納付金分」が新設された。上限額付きの新区分であるため、上限に達している世帯ほど、この新設分の影響をまとまった金額で受けることになる。

久保田家のように「上限だから今後は増えない」と考えていた世帯にとって、上限そのものが引き上げられる、あるいは新しい区分が追加されるという展開は、想定しづらい変化だったといえる。

しばらくは様子見に

「来年もまた上がるのかな」

拓海くんの受験を控え、真央さんは通知書をファイルにしまいながらつぶやいた。

「制度の話だから、こっちでコントロールできないもんな。とりあえず今年は、事業の予備資金を少し取り崩して受験費用に回そう」

悠さんの言葉に、真央さんは小さくうなずいた。事業は順調でも、制度の変化ひとつで手元の計画が狂う。久保田家にとって、それが「稼いでいても油断できない」という実感につながった一件だった。

リファレンス

厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」(第205回社会保障審議会医療保険部会資料)

※本連載はフィクションです。制作体制については編集方針・AI利用ポリシーをご覧ください。